Счет 50 в бухгалтерском учете для чайников примеры – Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Комментариев к записи Счет 50 в бухгалтерском учете для чайников примеры – Счет 50 в бухгалтерском учёте: типовые проводки, примеры нет

- Советы абитуриенту

Бух учет. Счет 50 Касса: типовые бухгалтерские проводки

Организации применяют счет 50 Касса, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

Счет 50 Касса

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

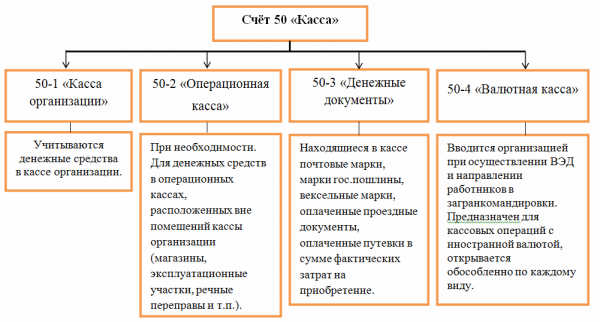

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 Денежные документы учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

predprin.ru

Счет 50 в бухгалтерском учете: типовые проводки и примеры

Субъекты хозяйствования с учетом специфики своей деятельности могут выполнять кассовые операции, соблюдая при этом правила кассовой дисциплины. В рамках настоящей статьи мы остановимся на вопросах о том, на кого возложена обязанность выполнения обозначенных выше правил, как работает 50 счет бухгалтерского учета, о чем гласит инструкция по обозначенной позиции Плана счетов, какие субсчета при этом открываются, какие типовые бухгалтерские записи при этом ведутся, а также разберем один из примеров на практике.

Кассовая дисциплина и правила ее ведения

Для начала отметим, что под кассовыми сделками понимаются операции, в рамках которых осуществляются прием, выдача, хранение наличных денежных средств и формирование соответствующих документов. Правила ведения таких операций регламентированы Центральным банком РФ.

Согласно обозначенному документу под кассовой дисциплиной понимается:

- оформление соответствующих документов, связанных с движением наличности;

- выполнение требований относительно лимита остатка наличности в кассе;

- ограничение объема расчетов в наличной форме между юридическими лицами в рамках каждого оформляемого договора.

Обозначенные выше правила не имеют отношения к тем субъектам предпринимательства, которые работают лишь через безналичную форму расчетов. Обязанность формировать соответствующим образом кассовые сделки не определяется наличием либо отсутствием кассового аппарата, а также выбранным фискальным режимом. В сложившихся обстоятельствах работает лишь одно правило, согласно которому кассовой дисциплины обязаны придерживаться все те, у кого происходит движение наличности.

Если же говорить о формировании документов, то при выполнении подобных операций они должны быть следующими:

- в случае приема наличности формируется приходный кассовый документ установленного образца. Однако в случае, если хозяйствующий субъект по каждой оприходованной сумме выбивает кассовый чек либо оформляет БСО, то приходный документ следует оформлять на общую сумму поступивших на протяжении дня средств;

- при выдаче наличности оформляется расходный кассовый ордер установленной формы. При выдаче средств кассир должен убедиться в том, что бухгалтер завизировал документ, и у получателя средств есть документ, удостоверяющий личность;

- сведения по приходным и расходным документам заносятся в кассовую книгу установленной формы;

- когда выдаются зарплата, стипендии и прочие социальные выплаты может быть оформлена и ведомость.

Если говорить о нормативах относительно лимита кассы, то под последним следует понимать максимально допустимый объем наличности, который разрешается хранить в кассе предприятия на конец каждого рабочего дня. Обозначенный предел организации устанавливают самостоятельно на базе размера получаемой выручки, оформив внутренний приказ. То, что в кассе сверх лимита, должно передаваться инкассаторам для сдачи в банк. В данном правиле есть исключение, когда речь идет о выплате заработной платы, а также праздничных и нерабочих днях.

Что касается необходимости ограничить расчеты посредством наличных денежных средств, то в отношении субъектов хозяйствования этот предел равен 100 000 р. по каждому подписываемому контракту. В отношении физических лиц подобное правило не работает.

Использование 50 позиции в бухгалтерском учете

Обозначенная позиция призвана обеспечить обобщение данных об имеющихся денежных средствах в наличной форме в кассах предприятия и их движении.

Указанный счет является активным, т.е. по его дебетовой части отражают поступление наличных финансовых ресурсов, а по кредитовой – их выплата. При этом в качестве участников подобных взаимоотношений признаются как сторонние организации, так и сотрудники компании. В качестве типовых операций по обозначенной позиции рассматриваются:

- выручка в наличной форме от продажи ТМЦ, услуг либо работ;

- выплата заработной платы, а также подотчетных и прочих выплат сотрудникам в рамках исполнения ими трудовых обязанностей;

- разного рода административно – хозяйственные расчеты.

Инструкция по 50 позиции

Согласно инструкции по применению Плана счетов для ведения бухгалтерского учета финансово – хозяйственной деятельности, 50 позиция существует для того, чтобы обобщать данные о наличии и перемещении денежных средств, находящихся в кассе организаций.

Аналитика по данной позиции ведется на отдельных субсчетах.

Используемые субсчета

К 50 позиции могут быть открыты следующие субсчета:

- 1 – средства в кассе организации;

- 2 – средства в операционной кассе;

- 3 – учет денежных документов.

Типовые бухгалтерские проводки

Ниже в таблице представлены стандартные бухгалтерские записи по 50 позиции:

| № | Бухгалтерская проводка | Назначение операции |

| 1 | Дт 50.01 Кт 90.01 | Поступление в кассу выручки от реализации продукции |

| 2 | Дт 50.01 Кт 90.01 | Зачисление в кассу доходов от прочих сделок |

| 3 | Дт 51 Кт 50.01 | Передача наличных денежных средств из кассы в банк |

| 4 | Дт 55.01 Кт 50.01 | Передача наличности из кассы для зачисления на специальный счет компании |

| 5 | Дт 60 Кт 50.01 | Оплата поставщику в наличной форме за полученную продукцию |

| 6 | Дт 76 Кт 50.01 | Погашение задолженности перед прочими кредиторами |

| 7 | Дт 04 Кт 50.01 | Покупка НМА |

Один из примеров отражения операций по 50 позиции

Предположим, что одному из сотрудников компании выдали аванс на покупку бумаги для офиса. Размер аванса составил 3 700,0 р. По факту стоимость закупки составила 3 820,0 р., при этом сумма НДС – 573,0 р. Перерасходованная часть средств была возвращена сотрудником посредством внесения наличных денежных средств в кассу компании.

Бухгалтер компании отразил данную операцию следующими записями:

1) Дт 71

Кт 50 – 3 700,0 р., выдача аванса на покупку бумаги;

2) Дт 10

Кт 71 – 3 247,0 р., учет купленной бумаги;

3) Дт 19

Кт 71 – 573,0 р., учет НДС;

4) Дт 91

Кт 19 – 573,0 р., списание налога;

5) Дт 71

Кт 50 – 120,0 р., возмещение перерасходованных средств.

Заключение

В заключении следует добавить, что руководители и бухгалтера компании должны уделять особое внимание исполнению кассовой дисциплины и правильному учету этих сделок.

zapusti.biz

Использование 50 счета в бухгалтерском учете

Сч. 50 «Касса» широко применяется компаниями для отображения всех движений наличных денежных средств при осуществлении предпринимательской деятельности.

50 счет в бухгалтерском учете – это собирательное обобщение информации обо всех производимых взаиморасчетах с контрагентами наличностью. Здесь содержаться сведения о поступлениях и расходовании денежных средств по операциям в российских рублях или иностранной валюте (при осуществлении внешнеэкономической деятельности), такие, как:

- Взаиморасчеты с контрагентами-поставщиками;

- Взаиморасчеты с покупателями;

- Оплата труда сотрудников, расчеты с подотчетными лицами;

- Погашение кредитов и займов;

- Оплата налогов и взносов в бюджет и т.д.

К сч.50 могут открываться следующие основные субсчета:

- 50.01 – отображает полную информацию обо всех взаиморасчетах, осуществляемых наличными средствами с использованием основной кассы компании.

- 50.02 «Операционная касса» – отображает сведения о движении наличных денежных средств в операционных кассах, которые установлены обособленно от основной кассы компании (например, в магазинах).

- 50.03 «Денежные документы»: здесь содержится информация об имеющихся оплаченных марках, путевках, билетах и иных денежных документах.

Внимание! Отображение документов по субсчету осуществляется в сумме фактических затрат.

- 50.04 «Валютная касса»: субсчет предназначен для выполнения условий действующего законодательства РФ об обособленном учете взаиморасчетов в иностранной валюте.

Счет 50 в бухгалтерском учете является активным, то есть по дебету отображается поступление наличности в организацию (оплата покупателей, возврат поставщиков и т.д.), по кредиту – расходование имеющихся средств компании (расчеты по оплате труда сотрудников, оплата за приобретаемые ТМЦ, возвраты покупателям и т.д.).

При осуществлении наличных взаиморасчетов в компании должен быть установлен лимит остатка кассы (исключение – ИП и фирмы, относящиеся к малому предпринимательству). Выручка сверх пределов передается в банк для зачисления на расчетный счет лично или через инкассацию. Исключение – дни расчетов по заработной плате сотрудников.

Внимание! При отсутствии установленного лимита он автоматически принимает нулевое значение, весь остаток по кассе должен передаваться в банк ежедневно.

Аналитический мониторинг

Мониторинг операций по счету проводится на основании статей затрат, что, в свою очередь, позволяет оперативно определить направления учетной политики для минимизации расходов и максимизации прибыли.

Внимание! Анализ движений по 50 сч. должен происходить одновременно с мониторингом сч.51 в части взносов наличности на расчетный счет сверх установленных лимитов.

Нормативная база

Использование сч. 50 для отображения операций с наличными денежными средствами осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Документирование кассовых операций, установка обязательных лимитов, правила взаиморасчетов с контрагентами наличными денежными средствами осуществляется в рамках норм, прописанных в Указании Банка России от 11.03.2014 № 3210-У.

Наличные взаиморасчеты на предприятии осуществляются, чаще всего, с использованием специального оборудования (ККТ), применение которого регламентировано 54-ФЗ от 22.05.2003.

С 2017 года в кассовой дисциплине происходят глобальные нововведения: масштабный переход на онлайн-кассы.

Главные новшества 54-фз:

- Необходимость передачи информации об осуществляемых реализациях операторам фискальных данных для их дальнейшего представления в контролирующие органы;

- Покупка нового оборудования или модернизация имеющейся ККТ для соблюдения норм законодательства;

- Обязанность передачи чеков покупателям в электронном виде по их желанию – прозрачность операций по кассе.

Внимание! Предусмотрен поэтапный переход на новые правила в зависимости от деятельности, осуществляемой компаниями и ИП, который будет полностью завершен в июле 2018 года.

Распространенные хозяйственные операции, проводки по ним

- Оплата за приобретаемые ТМЦ.

- Поступление средств от покупателей за товары или оказанные услуги

- Расчеты по оплате труда персонала

- Сдача наличности в банк сверх установленных лимитов, передача торговой выручки в банк

Дт 51 Кт 50

Дт 57 Кт 50 – до момента зачисления денег на расчетный счет (затем, Дт 57 Кт 51 с информацией о зачислении).

- Подотчетные суммы

Дт 71 Кт 50 – выдача

Дт 50 Кт 71 – возврат неизрасходованной наличности

- Взаиморасчеты по кредитам и займам

- Поступление выручки от осуществления основной деятельности

- Инвентаризация наличности

Дт 94 Кт 50 – списание недостач

Дт 50 Кт 91 – отображение излишних сумм

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Счет 50 в бухгалтерском учете

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств. В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения. Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

Кор. счет | С кредита счетов | В дебет счетов |

Начальное сальдо | 25 780,00 |

|

51 60 62 66 70 71 | 75 000,00

44 640,00 15 000,00

|

35 500,00

1250,00 75 000,00 8000,00 |

Оборот Конечное сальдо | 134 640,00 40 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

spmag.ru

Счет 50 в бухгалтерском учете

Для учета наличия и движения денежных средств в кассах организаций Планом счетов бухгалтерского учета и Инструкцией по его применению предназначен активный счет 50 «Касса» (Приказ Минфина от 31.10.2000 № 94н). Об открываемых к нему субсчетах и аналитическом учете мы расскажем в нашей консультации, а также приведем типовые бухгалтерские записи по счету 50.

Субсчета к счету 50

Перечень открываемых субсчетов к счету 50 организация определяет самостоятельно с учетом своих управленческих потребностей, исходя из целей анализа, контроля и отчетности. Принятые организацией субсчета к счету 50 утверждаются в составе Рабочего плана счетов в Учетной политике в целях бухгалтерского учета.

Планом счетов бухгалтерского учета предусмотрено открытие, в частности, следующих субсчетов к счету 50 (Приказ Минфина от 31.10.2000 № 94н):

| Субсчет к счету 50 | Что учитывается |

|---|---|

| 50-1 «Касса организации» | Наличные денежные средства в кассе организации |

| 50-2 «Операционная касса» | Денежные средства в кассах вокзалов, кассах хранения билетов, кассах отделений связи и т.д. |

| 50-3 «Денежные документы» | Находящиеся в кассе организации оплаченные авиабилеты и другие денежные документы |

Для ведения бухгалтерского учета операций с наличной иностранной валютой к счету 50 также должен быть открыт отдельный субсчет. Это необходимо для организации обособленного учета движения наличной иностранной валюты каждого вида. При этом учет иностранной валюты должен вестись не только в рублях, но и валюте платежа (п. 20 ПБУ 3/2006). Это необходимо как для обеспечения контроля за наличием и движением иностранной валюты, так и для целей оценки. Ведь иностранная валюта в кассе должна переоцениваться по курсу ЦБ РФ на каждую дату совершения операции, а также на конец месяца (п. 7 ПБУ 3/2006).

Естественно, аналитический учет наличных денежных средств (к примеру, по купюрам) не ведется. Аналитика требуется для учета денежных документов. Она строится по видам таких документов.

Типовые проводки по счету 50

Приведем некоторые типичные бухгалтерские записи по счету 50 (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Оприходованы в кассу наличные денежные средства, снятые с расчетного счета по чеку | 50 | 51 «Расчетные счета» |

| Получена наличная оплата от покупателей | 62 «Расчеты с покупателями и заказчиками» | |

| Приобретены авиабилеты | 60 «Расчеты с поставщиками и подрядчиками» | |

| Получен краткосрочный заем наличными | 66 «Расчеты по краткосрочным кредитам и займам» | |

| Возвращены подотчетным лицом в кассу неизрасходованные средства | 71 «Расчеты с подотчетными лицами» | |

| Отражен излишек наличных денег в кассе | 91 «Прочие доходы и расходы» | |

| Внесены наличные на расчетный счет | 51 | 50 |

| Предоставлен процентный заем наличными | 58 «Финансовые вложения» | |

| Выдана заработная плата из кассы | 70 «Расчеты с персоналом по оплате труда» | |

| Выдано работнику из кассы на командировочные расходы | 71 | |

| В результате инвентаризации выявлена недостача наличных в кассе | 94 «Недостачи и потери от порчи ценностей» |

glavkniga.ru

учет денежных средств на предприятии :: BusinessMan.ru

Работа любой компании невозможна без финансовых средств. Это самый надежный и ликвидный актив организации, наличие и количество которого всегда указывает на уровень ее финансовой устойчивости и служит индикатором платежеспособности.  Действующим законодательством утвержден целый блок нормативных актов, регулирующих учет финансов: установлен бухгалтерский счет 50, на котором собираются и обобщаются все сведения о наличии денег в кассе, их поступлении, расходовании и остатке. О правилах ведения учета денег в компании пойдет речь в этой статье.

Действующим законодательством утвержден целый блок нормативных актов, регулирующих учет финансов: установлен бухгалтерский счет 50, на котором собираются и обобщаются все сведения о наличии денег в кассе, их поступлении, расходовании и остатке. О правилах ведения учета денег в компании пойдет речь в этой статье.

Что такое касса?

Святая святых каждого предприятия – это касса, счет 50 в бухгалтерском учете. Здесь аккумулируется информация о денежной наличности, подбиваются промежуточные итоги произведенной работы и планируются финансовые операции.  Грамотный руководитель всегда знает, какой суммой располагает, а для этого необходим строгий учет всех поступающих потоков. Именно поэтому необходим счет 50 «Касса», по дебету которого отображаются все доходные поступления, а по кредиту – расход (выдача) денег и равноценных документов. Все подобные операции оформляются правильно заполненными первичными учетными документами типовой формы.

Грамотный руководитель всегда знает, какой суммой располагает, а для этого необходим строгий учет всех поступающих потоков. Именно поэтому необходим счет 50 «Касса», по дебету которого отображаются все доходные поступления, а по кредиту – расход (выдача) денег и равноценных документов. Все подобные операции оформляются правильно заполненными первичными учетными документами типовой формы.

Субсчета 50 счета

Поскольку источники поступлений доходов могут быть разными, для удобства учета и упрощения анализа в предприятии могут быть открыты субсчета. Например, на субсчете 50-1 учитывают деньги в стационарной кассе компании. Если организация взаимодействует с иностранными контрагентами и оперирует зарубежной валютой, то на отдельных субсчетах учитывается каждый вид валюты.

Логистические предприятия или организации связи счет 50 дополняют субсчетами для операционных касс (например, 50-2). На них отражается движение денег от продажи билетов, проездных документов и провозной платы, т. е. кассовых операций, осуществляемых в кассах товарных контор, речных переправ, судов, вокзалов, камер хранения, отделений связи и т.п.

Отдельные субсчета используют для учета денежных документов, имеющихся в кассе компании. Это почтовые марки, векселя, оплаченные проездные документы и др. Учитываются они в стоимостном выражении по цене произведенных расходов на их покупку. Аналитический учет осуществляется по каждому виду документов.

Учет денег в кассе: первичные документы

Любая кассовая операция, будь то оприходование или выдача денег, оформляется первичным документом с заполнением всех необходимых реквизитов и разрешительными подписями руководства компании. Госкомстат утвердил такие бланки:

• ордера – приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2;

• журнал учета/регистрации ПКО и РКО ф-мы КО-3;

• кассовая книга ф-мы КО-4;

• книга учета поступлений и выплат ф-мы КО-5.

Приходные операции

Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу. Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации. Подтверждением получения денег является квитанция к ПКО.  После проверки и пересчета денег кассир подписывает ордер и проставляет штамп «Получено».

После проверки и пересчета денег кассир подписывает ордер и проставляет штамп «Получено».

Расходные операции

Выплата денег из кассы (счет 50 кредитуется) оформляется РКО, но предварительно руководством компании определяется целесообразность выплаты и подписывается РКО. Кассир принимает документ, выплачивает указанную в нем сумму, а получатель средств подтверждает операцию, расписываясь в ордере и указывая реквизиты удостоверяющего личность документа.

Кассир ведет кассовую книгу, листы которой должны быть пронумерованы, сшиты, скреплены оттиском печати организации и подтверждены росписями руководства и главного бухгалтера компании. По окончании дня кассир заносит все произведенные операции, выводит остаток денег на конец периода и, прикладывая к кассовому отчету все ордера, сдает отчет на проверку в бухгалтерию, оставляя в книге второй экземпляр кассового отчета.

При механизированных методах учета оформление кассовых документов осуществляется в компьютерном виде. Листы ф-мы КО-4 распечатываются на бумаге в конце дня в двух экземплярах и также сдаются бухгалтеру. Сшивают кассовую книгу обычно в конце финансового года.

Нумеруют ПКО и РКО отдельно с 1-го января каждого года, начиная с №1. Фиксируют оформленные документы в журнале регистрации ПКО и РКО.

Счет 50: проводки

Корреспондируется со счетом «Касса» большое количество балансовых счетов. Вот основные проводки, в которых участвует счет 50 (содержание произведенной операции, дебет-кредит):

- Оприходованы деньги с р/счета – 50 51.

- Возврат средств от поставщика – 50 60.

- Приход от покупателей – 50 62.

- Оприходован выданный банком заем – 50 66.

- Возврат подотчетных сумм – 50 71.

- Сотрудником внесена оплата в возмещение ущерба – 50 73.

- Оприходование выручки от реализации – 50 90-1.

- Поступление выручки от прочих доходных операций – 50 91-1.

- Внесено из кассы на счет банка – 51 50.

- Приобретение ценных бумаг за наличный расчет – 58 50.

- Погашен долг поставщикам – 60 50.

- Возврат денег покупателю – 62 50.

- Погашен краткосрочный кредит наличными – 66 50.

- Выдача путевок, оплаченных ФСС, – 69-1 50.

- Выплата зарплаты – 70 50.

- Выдача под отчет – 71 50.

- Выплата дивидендов – 76-1 50.

- Оплата за акции компании, выкупленные у сотрудников, – 81 50.

- Внесена недостача, выявленная ревизией в кассе, – 94 50.

Таковы типовые бухгалтерские записи, необходимые для контроля за денежными средствами компании.

businessman.ru

Учет кассовых операций, проводки по счету 50

7 апреля 2014 Учет денежных средствВсе наличные денежные расчеты организации отражаются на специальном счете 50 «Касса». А каждое действие с денежными средствами называется кассовой операцией. В статье подробнее остановимся на особенностях учета кассовых операций на предприятии и у ИП, рассмотрим 50 счет бухгалтерского учета, проводку по счету 50, отражающие основные операции по кассе, документальное оформление кассовых операций.

К слову сказать, учет безналичных расчетов ведется на счете 51, подробнее об особенностях учета безналичных средств читайте здесь.

Основной документ, регламентирующий все кассовые операции, это Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ» от 12.10.11 №373-П. Также с этого года выходит Указание Банка России «О порядке ведения кассовых операций юр. лицами и упрощенном порядке ведения кассовых операций ИП и субъектами предпринимательства».

Правила ведения кассовых операций

Согласно данному положению, для кассы не обязательно иметь отдельную комнату, достаточно выделить некоторую площадь в помещении. В небольших организациях, где операций с наличность мало, специальное место, как правило, не оборудуют. В противном случае для кассы нужно отводить специальное помещение с железной дверью, тревожной кнопкой и маленьким окошком.

Все наличные денежные средства и иные материальные ценности, числящиеся в кассе, должны храниться в сейфе. Ключ от него находится только у кассира, а дубликат в запечатанном конверте хранится в сейфе руководителя организации.

В сейфе кассы не должно находиться посторонних ценностей. В случае инвентаризации все найденные излишки приходуют в доход организации. А вот недостачи взыскиваются с кассира, если иное виновное лицо не установлено.

Кассир отвечает за вверенные ему ценности. Для этого с ним заключается договор о полной материальной ответственности. Уголовной ответственности за ненадлежащее ведение кассовых операций и недостачу не предусмотрено. Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь. В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк.

Но бывают ситуации, когда нет возможности отвезти деньги. В этом случае прибегают к небольшой хитрости: всю сверх лимитную сумму оформляют в подотчет, как правило, на руководителя или главного бухгалтера, а утром следующего дня она возвращается как неиспользованная подотчетная сумма.

Также разрешается превышение лимита в дни выдачи заработной платы. Но в настоящее время это встречается редко, поскольку все перечисления производятся безналичным способом сразу на зарплатные карты.

Каждая операция выдачи средств должна осуществляться с письменного распоряжения руководителя либо по предоставленной ведомости.

Оформление документов по кассовым операциям

Любое оприходование или расходование денежных средств должно быть документально подтверждено приходным (ПКО) или расходным (РКО) кассовым орденом. При этом каждая операция находит отражение записью в кассовой книге, а ПКО и РКО учитываются в журнале регистрации приходных и расходных кассовых ордеров.

В расходном кассовом ордере обязательно должна быть указана прописью сумма к получению, дата и роспись получателя. При оформлении приходного кассового ордера кассир обязательно должен выдать квитанцию со своей росписью и печатью организации.

Передача наличных денежных средств из кассы на расчетный счет осуществляется на основании объявления на взнос наличными. В свою очередь, для получения наличных денег с расчетного счета оформляется денежный чек.

Оформляя кассовые документы, нужно помнить о том, что никаких исправлений и ошибок эти документы не терпят. Поэтому при указании неверных данных необходимо оформлять новый бланк кассового документа.

Бухгалтерский учет — проводки по кассовым операциям

Как уже выше было сказано, для учета наличных денежных средств используется счет 50 «Касса». Счет 50 в бухгалтерском учете – активный, на нем происходит учет активов — наличных денежных средств, это значит, по дебету отражаются поступления наличных средств в кассу, по кредиту — выбытия наличности из кассы. Далее рассмотрим подробнее кассовые операции на примерах с проводками.

Расход наличных денежных средств

1 — выдача в подотчет

Выдача осуществляется на основании заявления, завизированного руководителем. В заявлении обязательно должны быть указаны сумма и ее назначение, а также в какой срок должен быть предоставлен отчет. Если он не указан, то отчет должен быть предоставлен в течении 3 дней. Перерасход также выдается только с распоряжения руководителя.

Для выдачи командировачных должен иметься приказ о направления лица в служебную командировку, а также распоряжение руководителя.

Для всех этих случае проводка будет одинаковая.

Д71 К50 — выданы деньги под отчет.

2 — сдача наличных денежных средств в банк.

Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид:

Д51 К50 — деньги переданы из кассы на расчетный счет.

Аналогично для валютного счета и специальных счетов в банках.

Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь.

Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 «Переводы в пути». Проводки имеют вид:

Д57 К50 и Д51 К57.

3 — выдача заработной платы.

Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид:

Д70 К50 — выдана заработная плата работникам.

4 — выплата доходов от участия в организации лицам, не являющихся сотрудниками организации, проводка имеет вид Д76 К50.

5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50.

6 — выявлена недостача средств в кассе.

Д94 К50 — отражена недостача по кассе.

Приход наличных денежных средств

1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета.

2 — получение наличных денег от покупателей, проводка Д50 К62.

3 — возврат неиспользованной подотчетной суммы – Д50 К71.

4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Особенности учета кассовых операций для ИП

Согласно новому Указу для ИП с упрощенным налоговым учетом есть ряд послаблений в ведении кассы:

- на самих предпринимателей понятие «касса» не распространяется;

- отменен запрет о расходовании средств, поступивших в кассу, на личные нужды;

- можно не устанавливать лимит кассы;

- если ИП ведет налоговый учет по книге учета доходов и расходов, то вести кассовую книгу не требуется;

- если кассовая книга не ведется, то ПКО и РКО можно не оформлять;

- все кассовые операции могут вестись кассиром, руководителем или самим индивидуальным предпринимателем.

При этом учета поступления выручки на ККМ никто не отменял, а следовательно журнал кассира-операциониста ИП продолжает вести.

Типовые проводки по счету 50 «Касса»:

buhs0.ru