Счета бухгалтерского учета таблица – План счетов бухгалтерского счета активные счета пассивные счета бухгалтерские проводки

- Комментариев к записи Счета бухгалтерского учета таблица – План счетов бухгалтерского счета активные счета пассивные счета бухгалтерские проводки нет

- Советы абитуриенту

План счетов бухгалтерского учета 2018: актуальная таблица

Любая хозяйственная операция в жизнедеятельности предприятия должна найти соответствующее отражение в бухгалтерском учете. Для этого бухгалтеры организации составляют специальные бухгалтерские записи — проводки, которые, в свою очередь, формируются из действующих счетов бухучета. В статье расскажем, какой план счетов использовать в зависимости от типа организации.

Общие положения

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в бухучете компании на основании Единых планов счетов бухучета (ЕПСБУ). Однако для каждого типа организаций действуют свои правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухучет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании имеют право вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Данную информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта должны быть подтверждены соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Действующий план счетов бухгалтерского учета 2018, таблица по типам экономических субъектов:

Следовательно, каждому типу организаций присущи индивидуальные особенности ведения бухгалтерского учета, а также отражения хозопераций бухгалтерскими проводками. Рассмотрим особенности каждого типа ЕПСБУ отдельно.

План счетов бюджетного учета 2018

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухучета. Ключевые аспекты закреплены в Инструкции по БУ № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Так, в 2018 г. действуют:

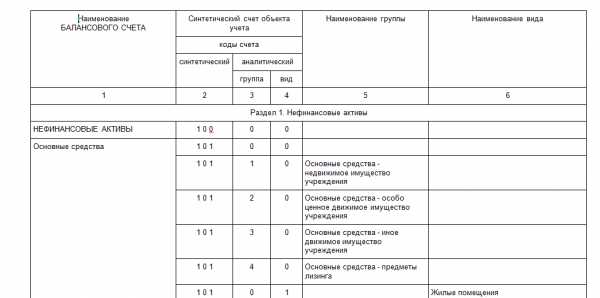

Однако основная структура единая для всех типов государственных и муниципальных компаний. Так, действующий план счетов 2018 для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на р/счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В данном разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам и договорам, а также аналогичной информации.

- Забалансовые счета. Счета для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников

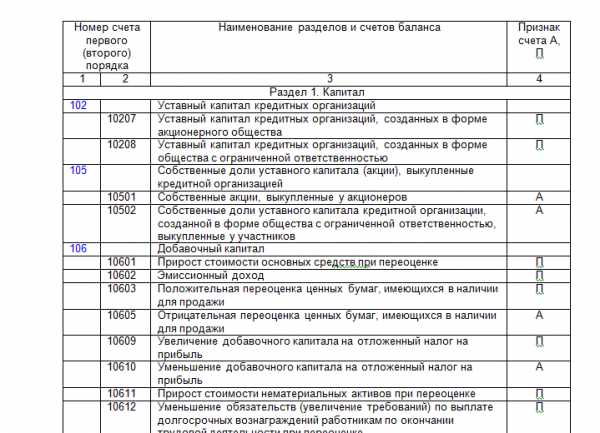

План счетов банка или кредитной организации

Бухучет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Таблица ЕПСБУ для банковских и кредитных организаций

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения БУ в самой значительной части экономических субъектов. Так, законодатели утвердили план счетов бухгалтерского учета 2017 (таблица действует и в 2018 г.).

По ссылкам в табличной части ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого из счетов БУ, а также изучить типовые бухгалтерские записи и особенности их составления.

План счетов бухгалтерского учета 2017

ЕПСБУ для бюджетников

ЕПСБУ для банковских и кредитных организаций

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

| План счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина РФ от 31.10.2000 № 94н) | ||||||||

Наименование счета | № | Вид счета | Субсчет номер и наименование | |||||

по отношению к балансу | по назначению и структуре | |||||||

1 | 2 | 3 | 4 | 5 | ||||

Внеоборотные активы | ||||||||

Основные средства | 01 | активный | основной (инвентарный) | По видам основных средств | ||||

Амортизация основных средств | 02 | пассивный | регулирующий (контрарный) | |||||

Доходные вложения в материальные ценности | 03 | активный | основной (инвентарный) | По видам материальных ценностей | ||||

Нематериальные активы | 04 | активный | основной (инвентарный) | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | ||||

Амортизация нематериальных активов | 05 | пассивный | Регулирующий (контрарный) | |||||

06 | ||||||||

Оборудование к установке | 07 | основной (инвентарный) | ||||||

Вложения во внеоборотные активы | 08 | активный | операционный (калькуляционный) | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследо- вательских, опытно-конструк- торских и технологических работ | ||||

Отложенные налоговые активы | 09 | активный | регулирующий (контрарный) | |||||

1 | 2 | 3 | 4 | 5 | ||||

Раздел II Производственные запасы | ||||||||

Материалы | 10 | активный | основной (инвентарный) | 1. Сырье и материалы 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | ||||

Животные на выращивании и откорме | 11 | активный | основной (инвентарный) | |||||

12 | ||||||||

13 | ||||||||

Резервы под снижение стоимости материальных ценностей | 14 | пассивный | регулирующий (контрарный) | |||||

Заготовление и приобретение материальных ценностей | 15 | активный | операционный (калькуляционный) | |||||

Отклонение в стоимости материальных ценностей | 16 | активно/ пассивный | регулирующий (контрарно-дополнительный) | |||||

17 | ||||||||

18 | ||||||||

Налог на добавленную стоимость по приобретенным ценностям | 19 | активный | основной (расчетов) | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам. | ||||

Раздел III Затраты на производство | ||||||||

Основное производство | 20 | активный | операционный (калькуляционный) | |||||

Полуфабрикаты собственного производства | 21 | активный | основной (инвентарный) | |||||

22 | ||||||||

Вспомогательные производства | 23 | активный | операционный (калькуляционный) | |||||

24 | ||||||||

1 | 2 | 3 | 4 | 5 | ||||

Общепроизводственные расходы | 25 | нет остатка | операционный (собирательно-распределительный) | |||||

Общехозяйственные расходы | 26 | нет остатка | операционный (собирательно-распределительный) | |||||

27 | ||||||||

Брак в производстве | 28 | нет остатка | операционный (калькуляционный) | |||||

Обслуживающие производства и хозяйства | 29 | активный | операционный (калькуляционный) | |||||

30 | ||||||||

31 | ||||||||

32 | ||||||||

33 | ||||||||

34 | ||||||||

35 | ||||||||

36 | ||||||||

37 | ||||||||

38 | ||||||||

39 | ||||||||

Раздел IV Готовая продукция и товары | ||||||||

Выпуск продукции (работ, услуг) | 40 | нет остатка | регулирующий (контрарно-дополнительный) | |||||

Товары | 41 | активный | основной (инвентарный) | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | ||||

Торговая наценка | 42 | пассивный | регулирующий (контрарный) | |||||

Готовая продукция | 43 | активный | основной (инвентарный) | |||||

Расходы на продажу | 44 | активный | операционный (калькуляционный) | |||||

Товары отгруженные | 45 | активный | основной (расчетов) | |||||

Выполненные этапы по незавершенным работам | 46 | активный | основной (инвентарный) | |||||

47 | ||||||||

48 | ||||||||

49 | ||||||||

Раздел V Денежные средства | ||||||||

Касса | 50 | активный | основной (инвентарный) | 1. Касса в организации 2. Операционная касса 3. Денежные документы | ||||

1 | 2 | 3 | 4 | 5 | ||||

Расчетные счета | 51 | активный | основной (инвентарный) | |||||

Валютные счета | 52 | активный | основной (инвентарный) | |||||

53 | ||||||||

54 | ||||||||

Специальные счета в банках | 55 | активный | основной (инвентарный) | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | ||||

56 | ||||||||

Переводы в пути | 57 | активный | инвентарный | |||||

Финансовые вложения | 58 | активный | основной (инвентарный) | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | ||||

Резервы под обесценение вложений в ценные бумаги | 59 | пассивный | регулирующий (контрарный) | |||||

РАЗДЕЛ VI Расчеты | ||||||||

Расчеты с поставщиками и подрядчиками | 60 | активно/ пассивный | основной (расчетов) | |||||

61 | ||||||||

Расчеты с покупателями и заказчиками | 62 | активно/ пассивный | основной (расчетов) | |||||

Резервы по сомнительным долгам | 63 | пассивный | регулирующий (контрарный) | |||||

64 | ||||||||

65 | ||||||||

Расчеты по краткосрочным кредитам и займам | 66 | пассивный | основной (расчетов) | По видам кредитов и займов | ||||

Расчеты по долгосрочным кредитам и займам | 67 | пассивный | основной (расчетов) | По видам кредитов и займов | ||||

Расчеты по налогам и сборам | 68 | пассивный | основной (расчетов) | По видам налогов и сборов | ||||

Расчеты по социальному страхованию | 69 | пассивный | основной (расчетов) | 1. Расчеты по социальному страхованию 2. Расходы по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | ||||

Расчеты с персоналом по оплате труда | 70 | пассивный | основной (расчетов) | |||||

Расчеты с подотчетными лицами | 71 | активно/ пассивный | основной (расчетов) | |||||

72 | ||||||||

Расчеты с персоналом по прочим операциям | 73 | активный | основной (расчетов) | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | ||||

74 | ||||||||

Расчеты с учредителями | 75 | активно-пассивный | основной (расчетов) | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | ||||

1 | 2 | 3 | 4 | 5 | ||||

Расчеты с разными дебиторами и кредиторами | 76 | активно-пассивный | основной (расчетов) | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | ||||

Отложенные налоговые обязательства | 77 | пассивный | регулирующий (контрарный) | |||||

78 | ||||||||

Внутрихозяйственные расчеты | 79 | активно-пассивный | основной (расчетов) | 1.Расчеты по выделенному имуществу 2.Расчеты по текущим операциям 3.Расчеты по договору доверительного управления | ||||

Раздел VII Капитал | ||||||||

Уставный капитал | 80 | пассивный | основной (фондовый) | |||||

Собственные акции | 81 | активный | основной (инвентарный) | |||||

Резервный капитал | 82 | пассивный | основной (фондовый) | |||||

Добавочный капитал | 83 | пассивный | основной (фондовый) | |||||

Нераспределенная прибыль (непокрытый убыток) | 84 | пассивный | основной (фондовый) | |||||

85 | ||||||||

Целевое финансирование | 86 | пассивный | основной (фондовый) | По видам финансирования | ||||

87 | ||||||||

88 | ||||||||

89 | ||||||||

Раздел VIII Финансовые результаты | ||||||||

Продажи | 90 | нет остатка | финансово-результатный (сопоставляющий) | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж | ||||

Прочие доходы и расходы | 91 | нет остатка | финансово-результатный (сопоставляющий) | 1. Прочие доходы 2. Прочие расходы 3. Сальдо прочих доходов и расходов | ||||

92 | ||||||||

93 | ||||||||

Недостачи и потери от порчи ценностей | 94 | нет остатка | операционный (собирательно-распределительный) | |||||

95 | ||||||||

1 | 2 | 3 | 4 | 5 | ||||

Резервы предстоящих расходов | 96 | пассивный | операционный (бюджетно-распределительный) | По видам расходов | ||||

Расходы будущих периодов | 97 | активный | операционный (бюджетно-распределительный) | По видам расходов | ||||

Доходы будущих периодов | 98 | пассивный | операционный (бюджетно-распределительный) | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошедшие годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | ||||

Прибыли и убытки | 99 | активно- пассивный | финансово-результатный | |||||

Забалансовые счета | ||||||||

Арендованные основные средства | 001 | |||||||

Товарно-материальные ценности, принятые на ответственное хранение | 002 | |||||||

Материалы, принятые в переработку | 003 | |||||||

Товары, принятые на комиссию | 004 | |||||||

Оборудование, принятое для монтажа | 005 | |||||||

Бланки строгой отчетности | 006 | |||||||

Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |||||||

Обеспечения обязательств платежей полученные | 008 | |||||||

Обеспечения обязательств и платежей выданные | 009 | |||||||

Износ основных средств | 010 | |||||||

Основные средства, сданные в аренду | 011 | |||||||

studfiles.net

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Утвержден приказом Минфина РФ от 31.10.2000 №94н,

с изменениями от 07.05.2003 №38н, от 18.09.2006 №115н.

Утвержден приказом Минфина РФ от 31.10.2000 №94н,

с изменениями от 07.05.2003 №38н, от 18.09.2006 №115н.

|

Раздел I |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Основные средства

|

01 |

По видам основных средств |

|

Амортизация основных средств

|

02 |

|

|

Доходные вложения

|

03 |

По видам материальных ценностей |

|

Нематериальные активы |

04 |

По видам нематериальных активов |

|

Амортизация нематериальных активов

|

05 |

|

|

– – –

|

06 |

|

|

Оборудование к установке

|

07 |

|

|

Вложения во внеоборотные активы |

08 |

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

|

Отложенные налоговые активы |

09 |

|

|

Раздел II |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Материалы |

10 |

|

|

Животные на выращивании и откорме

|

11 |

|

|

– – –

|

12 |

|

|

– – –

|

13 |

|

|

Резервы под снижение стоимости

|

14 |

|

|

Заготовление и приобретение

|

15 |

|

|

Отклонение в стоимости

|

16 |

|

|

– – –

|

17 |

|

|

– – –

|

18 |

|

|

Налог на добавленную стоимость |

19 |

|

|

Раздел III |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Основное производство

|

20 |

|

|

Полуфабрикаты собственного производства

|

21 |

|

|

– – –

|

22 |

|

|

Вспомогательные производства

|

23 |

|

|

– – –

|

24 |

|

|

Общепроизводственные расходы

|

25 |

|

|

Общехозяйственные расходы

|

26 |

|

|

– – –

|

27 |

|

|

Брак в производстве

|

28 |

|

|

Обслуживающие производства

|

29 |

|

|

– – –

|

30 |

|

|

– – –

|

31 |

|

|

– – –

|

32 |

|

|

– – –

|

33 |

|

|

– – –

|

34 |

|

|

– – –

|

35 |

|

|

– – –

|

36 |

|

|

– – –

|

37 |

|

|

– – –

|

38 |

|

|

– – – |

39 |

|

|

Раздел IV |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Выпуск продукции (работ, услуг) |

40 |

|

|

Товары |

41 |

|

|

Торговая наценка |

42 |

|

|

Готовая продукция |

43 |

|

|

Расходы на продажу |

44 |

|

|

Товары отгруженные |

45 |

|

|

Выполненные этапы |

46 |

|

|

– – – |

47 |

|

|

– – – |

48 |

|

|

– – – |

49 |

|

|

Раздел V |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Касса |

50 |

|

|

Расчетные счета

|

51 |

|

|

Валютные счета

|

52 |

|

|

– – –

|

53 |

|

|

– – –

|

54 |

|

|

Специальные счета в банках |

55 |

|

|

– – –

|

56 |

|

|

Переводы в пути

|

57 |

|

|

Финансовые вложения |

58 |

|

|

Резервы под обесценение |

59 |

|

|

Раздел VI |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Расчеты с поставщиками |

60 |

|

|

– – – |

61 |

|

|

Расчеты с покупателями и заказчиками |

62 |

|

|

Резервы по сомнительным долгам |

63 |

|

|

– – – |

64 |

|

|

– – – |

65 |

|

|

Расчеты по краткосрочным |

66 |

По видам кредитов и займов |

|

Расчеты по долгосрочным |

67 |

По видам кредитов и займов |

|

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|

Расчеты по социальному |

69 |

|

|

Расчеты с персоналом по оплате труда |

70 |

|

|

Расчеты с подотчетными лицами |

71 |

|

|

– – – |

72 |

|

|

Расчеты с персоналом |

73 |

|

|

– – – |

74 |

|

|

Расчеты с учредителями |

75 |

|

|

Расчеты с разными дебиторами |

76 |

|

|

Отложенные налоговые обязательства |

77 |

|

|

– – – |

78 |

|

|

Внутрихозяйственные расчеты |

79 |

|

|

Раздел VII |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Уставный капитал

|

80 |

|

|

Собственные акции (доли)

|

81 |

|

|

Резервный капитал

|

82 |

|

|

Добавочный капитал

|

83 |

|

|

Нераспределенная прибыль

|

84 |

|

|

– – –

|

85 |

|

|

Целевое финансирование

|

86 |

По видам финансирования |

|

– – –

|

87 |

|

|

– – –

|

88 |

|

|

– – –

|

89 |

|

|

Раздел VIII |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Продажи |

90 |

|

|

Прочие доходы и расходы |

91 |

|

|

– – –

|

92 |

|

|

– – –

|

93 |

|

|

Недостачи и потери от порчи ценностей

|

94 |

|

|

– – –

|

95 |

|

|

Резервы предстоящих расходов

|

96 |

По видам резервов |

|

Расходы будущих периодов

|

97 |

По видам расходов |

|

Доходы будущих периодов |

98 |

|

|

Прибыли и убытки

|

99 |

|

|

Забалансовые счета |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Арендованные основные средства

|

001 |

|

|

Товарно-материальные ценности, принятые на ответственное хранение

|

002 |

|

|

Материалы, принятые в переработку

|

003 |

|

|

Товары, принятые на комиссию

|

004 |

|

|

Оборудование, принятое для монтажа

|

005 |

|

|

Бланки строгой отчетности

|

006 |

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов

|

007 |

|

|

Обеспечения обязательств и платежей полученные

|

008 |

|

|

Обеспечения обязательств и платежей выданные

|

009 |

|

|

Износ основных средств

|

010 |

|

|

Основные средства, сданные в аренду

|

011 |

|

02.11.2011, 15:54 | 48363 просмотров | 6544 загрузок

Категории: Прочие нормативные документы

Скачать План счетов.doc

bmcenter.ru

Активные счета бухгалтерского учета | Современный предприниматель

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Активные и пассивные счета бухгалтерского учета – таблица

Список активных и пассивных счетов бухгалтерского учета:

Тип рабочего счета | № по 94н | Характеристика |

А | 01 | Основные средства |

П | 02 | Амортизация ОС |

А | 04 | НМА |

П | 05 | Амортизация НМА |

А | 08 | Вложения в ВОА (внеоборотные активы) |

А | 10 | Материалы |

А | 19 | НДС |

А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

АП | 40 | Выпуск продукции |

А | 41 | Товары |

А | 43 | ГП |

А | 44 | Коммерческие затраты |

А | 45 | Отгруженная продукция |

А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

АП | 84 | Нераспределенная прибыль |

АП | 90 | Продажи |

АП | 91 | Доходы и расходы прочие |

А | 94 | Недостачи |

АП | 99 | Прибыли/убытки |

spmag.ru

Таблица счетов бухгалтерского учета

Бухгалтерский учет ведется в соответствии с планом счетов бухгалтерского учета в коммерческих организациях любых форм собственности, которые применяют бухучет финансово хозяйственной деятельности путем двойной записи показателей. Он обеспечивает согласованный учет показателей с данными действующей отчетности. План, таблица счетов бухгалтерского учета представляет собой система группировки фактов хоздеятельности (активов, обязательств, операций, пр.) после их регистрации в бухгалтерском учете. В нем вы также найдете наименования и номера счетов первого и второго порядков.

В зависимости от содержания операции и полноты бухучета, счета делятся на пассивные и активные. Выделяется еще один отдельный подвид – активно-пассивные счета. Активными называются те счета плана счетов, в которых учитываются все виды средств, а пассивными — счета, которые фиксируют источники их поступления. Конечное и начальное сальдо активных счетов учета записывается по показателям дебета счета/ увеличения по дебету, уменьшения по кредиту.

Таблица счетов бухгалтерского учета используется по инструкции, в которой устанавливаются единые подходы к ее применению. В инструкции приводится краткая характеристика синтетических счетов, а также открываемых к ним субсчетов – раскрываются их назначение, структура, экономический смысл обобщаемых фактов хоздеятельности, порядок отражения самых популярных фактов. Описание счета бухгучета, план счетов бухучета по разделам приводятся в той последовательности, которая предусмотрена в Плане счетов бухучета. Принципы, правила, способы ведения организациями учета отдельных активов, финансовых, хозяйственных операций, обязательств устанавливаются соответствующими положениями и прочими нормативными актами, методическими указаниями.

По плану и таблице счетов учета соответствующие исчисления должны вестись в организациях всех форм собственности, кроме государственных и кредитных. На основе плана счетов составляется таблица, содержащая полный перечень аналитических и синтетических сведений, обязательных для нормального ведения учета. Для учета специфических операций используются свободные номера счетов. Чтобы составить баланс, отчет о финансовых результатах, заполнить таблицу, нужно проводить закрытие счетов месяца, квартала и года, а также проводить итоговые проводки и определять финансовые результаты.

spaudit.ru

таблица и взаимосвязь, пример бухгалтерских проводок

В процессе выполнения работ по бухгалтерскому учету система счетов занимает достаточно важную роль. Дело в том, что с ее помощью существует возможность реализовать двойственное отражение информации, ее обобщение, а также накапливание. Отметим, что процедура отражения информации в бухгалтерском учете осуществляется путем использования методов двойной записи.

Данный этап ведения бухгалтерского учета играет очень важную роль во всем рабочем процессе предприятия и в его экономической эффективности. Поэтому важно доверять выполнение расчетов и составление документации квалифицированным специалистам, имеющим опыт работы, а также соответствующее образование.

Содержание статьи

Специфика взаимосвязи

Если происходили изменения, вызванные операциями хозяйственного назначения, то они имеют двойной характер. В этой ситуации затрагиваются две статьи баланса или же взаимосвязи между объектом, а также бухгалтерским учетом.

В связи с тем, что бухучет отражает движение и состояние объектов, каждая из хозяйственных операций должна отражаться на нескольких счетах, взаимосвязанных друг с другом. Если же говорить про назначение дебетов и кредитов, то процедура регистрации операций должна быть фиксирована в сумме по дебету.

Как следствие, проведение двойной записи про информацию об операциях хозяйственного назначения говорит на указание связи между ними. Подобная информация носит название корреспонденции. В свою очередь счета, затрачивающиеся в операции путем выполнения двойной записи, называют операциями корреспондирующего типа.

Информация про двойную запись содержит в себе несколько основных компонентов. Здесь идет речь про дебетируемые и кредитуемые операции. Каждая из составляющих может быть описана определенной величиной. К примеру, счета могут быть приводимы в качестве числовых значений, а действия, которые они содержат, описываются суммой и номером. Каждое из действий, имеющих хозяйственное предназначение, может иметь свой номер, указанный в процессе отражения действий.

При выполнении процедуры необходимо быть максимально внимательным, так как даже самая незначительная ошибка, которая была допущена, может привести к проблемам во время сдачи отчетности. Как следствие, специалистам бухгалтерского учета потребуется за минимальное количество времени разрешить возникшую ситуацию, что порой является не самой простой задачей.

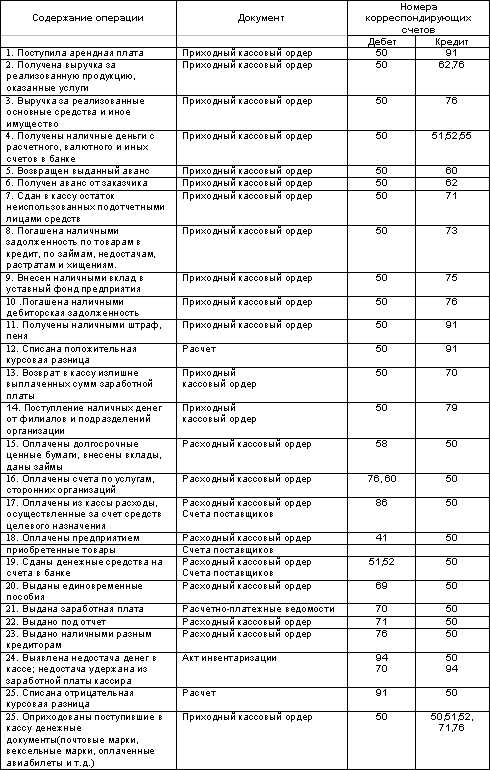

Табличная форма

Во время выполнения процедуры регистрации корреспонденции бухгалтерского учета операции, имеющие хозяйственное назначение, могут быть продублированы для того, чтобы обеспечить отражение и контроль. В данном случае это должно выполняться путем хронологической регистрации и документального подтверждения.

Документы для скачивания (бесплатно)

После этого процедура выполняется в качестве регистрации системного типа. Здесь осуществляется разноска операций, имеющих корреспондирующий счет. Попробуем разобраться в этом вопросе на примере. Для того чтобы выполнить операции данного назначения, необходимо использовать журналы, а также кассовые книги. Также можно пользоваться какими-либо другими регистрами ведения учета.

Таблица регистрации операций хозяйственного назначения имеет следующий вид:

| Номер операции | Информация про операцию | Общая цена в национальной валюте | Название и номер | |

| Дебет | Кредит | |||

| 1 | Деньги, которые были получены в кассу | 4000 | Касса | Расчетные данные |

| 2 | Деньги, выданные для зарплаты сотрудникам | 2000 | Расчеты персонала по оплате заработной платы | Касса |

| 3 | Деньги, которые были возвращены в банк | 1500 | Расчетные данные | |

| Общее количество | 7500 | |||

Необходимо отметить, что на счете бухучета чаще всего не пишется информация про содержание действий хозяйственного назначения. В свою очередь данные могут быть заменены ссылками на определенный номер операции. Результаты действий в процессе выполнения их разноски могут быть выражены в определенной денежной сумме.

Осуществляя процедуру двойной записи, появляется возможность получить информацию тройного содержания. Под ней понимают данные про:

- Отражение изменений объектов, которые учитываются в счетах, являющихся взаимосвязанными.

- Характеристику направления движения объектов, ведущих учет.

- Информацию про хозяйственные процессы, являющиеся приходящими.

Как показывает практический опыт, используя такой подход к ведению учета, появляется возможность реализовать не только информационную функцию. Выполнение двойной записи имеет достаточно важное значение. Дело в том, что в данном случае она позволяет выполнять операции хозяйственного назначения и отражения в общей системе счетов. Это может достигаться как сверкой записей, так и остатков.

Примеры проводок

Под понятием «проводка» понимают выражение корреспонденции счетов, получаемых на основе выполнения определенной операции. Следует отметить, что во время процедуры необходимо учесть то, что корреспонденция счетов основана на экономическом, правовом, а также методологическом согласовании.

Прежде всего это говорит про то, что каждый из видов хозяйственных операций в данной системе счетов, исходя из своей экономической, юридической деятельности, а также методов приема, имеет определенную корреспонденцию.

Во время выполнения процедуры, подразумевающей создание проводок, следует использовать следующий алгоритм:

- Предварительно определить, какие именно объекты, а также счета сюда должны относиться.

- Произвести установку характера счетов, которые затрагиваются в данном вопросе.

- Следует определить, какой счет будет использоваться по дебету и по кредиту.

По характеру данных все проводки могут являться как действительными, так и условными. В первом случае применяется указание информации, которая говорит про данные о выполнении операций хозяйственного назначения.

Под условными понимают методологию учета, когда хозяйственная операция не была выполнена. В данном случае также должна выполняться проводка про общую корреспонденцию счетов, сумму по выполнению действий, а также во время включения расходов управления и издержек производственного процесса.

Под условными также понимают выполнение переноса данных с одного счета на другой. В данном случае они могут являться как формульными, так и в виде графиков. В обоих вариантах описывается информация, связанная с процедурой начисления зарплаты сотрудникам, в том числе и рабочим, осуществляющим производственную деятельность, участвующим на дополнительных производствах, а также тем, которые занимают управленческие должности. Также необходимо указать информацию про размер налогов с зарплаты сотрудников. После — про количественную сумму зарплаты сотрудникам, выполняющим трудовую деятельность.

Заключение

Корреспонденция счетов бухгалтерского учета является достаточно важной процедурой для выполнения на каждом предприятии или в организации, независимо от сферы деятельности.

Если выполнять создание корреспонденции счетов бухгалтерского учета верно, то каких-либо проблем возникнуть недолжно. Если же относится к вопросу безответственно, то с большей долей вероятности могут возникнуть проблемы в дальнейшей работе и при сдаче налоговой отчетности. Если же быть уверенным в квалификации специалистов бухгалтерского отдела, то проблем с созданием корреспонденцией счетов бухгалтерского учета не возникнет.

План счетов бухгалтерского учета: что это и для чего? Ответ на вопрос — в данном видео.

znaybiz.ru