Компенсация при увольнении за неиспользованный отпуск ндфл: Облагается ли НДФЛ компенсация за неиспользованный отпуск

- Комментариев к записи Компенсация при увольнении за неиспользованный отпуск ндфл: Облагается ли НДФЛ компенсация за неиспользованный отпуск нет

- Разное

Облагается ли НДФЛ компенсация за неиспользованный отпуск

Очень распространенной является ситуация, когда сотрудники компании увольняются, а у них остаются неиспользованные дни отпуска. В таких случаях законодательство предусматривает возможность предоставления работникам на основании их личного заявления соответствующей денежной компенсации. В данной статье мы разъясним, облагается ли НДФЛ компенсация за неиспользованный отпуск и в какие сроки требуется его перечислять.

Когда компенсация положена, а когда нет

Ст. 127 и 140 ТК РФ образуют общее правило, в соответствии с которым при увольнении сотрудникам учреждений и организаций, независимо от формы собственности, необходимо выплатить компенсацию за неизрасходованные дни отпуска. Эта выплата обязательно должна быть произведена в день увольнения. При этом причина прекращения трудовых отношений в данном случае не играет роли. Если на основании заявления сотрудника ему предоставляется отпуск с последующим увольнением, то он в таком случае имеет право только на выплату отпускных, а компенсация не выплачивается.

Согласно ст. 217 НК РФ, компенсация отпуска при увольнении должна облагаться НДФЛ. Данный налог следует рассчитать и удержать именно из суммы компенсации в дату ее выплаты.

Тем не менее из данного общего правила имеются некоторые исключения. Так, например, не подлежит обложению НДФЛ сумма компенсации, которая была выплачена в порядке наследования. Это предусмотрено положениями ст. 217 НК РФ и письма Минфина № 03-04-05/33652.

Предусмотрено несколько вариантов перечисления НДФЛ. Они определяются в зависимости от способа, который использовался для выплаты:

- В случае, когда компенсационная сумма была получена наличными деньгами в банке, НДФЛ перечисляется не позже даты их получения увольняющимся сотрудником.

- В случае зачисления суммы компенсации на банковский счет увольняющегося работника НДФЛ перечисляется не позже даты перечисления денег.

- При получении компенсации наличными деньгами НДФЛ перечисляется не позже даты, следующей за днем выплаты суммы из кассы предприятия или организации.

Другие взносы

Законодательством предусмотрены и иные виды перечислений. Так, в соответствии со ст. 217 НК РФ, выплачиваемая компенсация отпуска при увольнении должна учитываться при начислении страховых взносов. Они направляются в различные социальные фонды и рассчитываются на основании общих правил, предусмотренных для всех других облагаемых выплат, производимых организациями работнику.

Страховые взносы необходимо уплатить не позже 15-го числа месяца, следующего за тем, в котором было произведено начисление взносов.

Иные предусмотренные действующим законодательством компенсации увольняющимся работникам не подлежат обложению НДФЛ и страхвзносами, но при условии, что их размер не превышает трехкратной величины средней зарплаты сотрудника (для некоторых районов страны величина необлагаемой компенсации составляет шесть величин средней заработной платы).

Разница, превышающая установленные предельные размеры компенсаций, облагается НДФЛ и взносами в страховые фонды.

Расчет компенсации отпуска при увольнении 2020

Сотрудники имеют право на 28 дней отпуска в год, но не всегда пользуются этим правом. Кто-то не хочет, потому что не умеет планировать личный бюджет, кто-то просто трудоголик. Так копятся неотгуленные дни.

Когда работники увольняются, им выплачивают компенсацию за неиспользованный отпуск. Это обязанность работодателя, и она не зависит от причины увольнения. В статье расскажем, как правильно сделать расчет компенсации отпуска при увольнении и когда её выплачивать.

Кому не положена компенсация за неиспользованный отпуск

- исполнителям с гражданско-правовыми договорами (ГПД, ГПХ): отношения с ними регулирует Гражданский кодекс, а не Трудовой;

- тем, кто отработал меньше половины месяца на трудовом договоре.

Кому положена компенсация за отпуск

Работодатель выплачивает компенсацию всем, кто проработал не менее половины месяца, включая совместителей и тех, кто заключил срочный трудовой договор.

Допустим, Марина устроилась на работу 23 июля 2021 года, но через две недели поняла, что не готова продолжать. В трудовом договоре был установлен испытательный срок. По всем правилам за три дня Марина написала заявление и покинулакомпанию 9 августа. С момента трудоустройства прошло 17 дней, поэтому Марина получит компенсацию за 2,33 дня неиспользованного отпуска. Почему именно 2,33 дня — расскажем ниже.

Если бы Марина одумалась на неделю раньше и проработала только 10 дней, компенсацию она бы не получила.

Правило половины месяца прописано в очень старом, но все еще действующем документе — пункте 35 «Правил об очередных и дополнительных отпусках от 30.04.1930 № 169».

Может показаться нелогичным, что право на первый отпуск возникает только через полгода работы, а компенсация положена уже через полмесяца, но это действительно так. Нужно принять, смириться и выплатить.

Сотрудник не прошёл испытательный срок — нужно ли платить компенсацию

Да, нужно. Исключений для тех, кто на испытательном сроке нет. Право на компенсацию возникает, если сотрудник отработал хотя бы половину месяца на трудовом договоре.

Исключений для тех, кто на испытательном сроке нет. Право на компенсацию возникает, если сотрудник отработал хотя бы половину месяца на трудовом договоре.

Расчет компенсации отпуска при увольнении работников или как рассчитать компенсацию

Расчёт компенсации отпуска при увольнении не сложный, но утомительный из-за нескольких переменных, поэтому проще всего посчитать на калькуляторе.

Если считаете сами, умножьте средний дневной заработок (СДЗ) на количество дней неиспользованного отпуска. Это и будет формула для расчета суммы компенсации.

Компенсация = СДЗ × Количество дней неиспользованного отпуска

Пример расчёта компенсации за неиспользованный отпуск

Предположим, Рома устроился на работу в январе 2020 года. Он решил уволиться 2 сентября 2021 года. В 2020 году Рома брал отпуск с 3 по 17 сентября 2020 года.

Расчётный период — с 1 сентября 2020 по 31 августа 2021 года. Из него вычитаем 2 недели отпуска, поэтому расчетный период отработан не полностью.

В расчётном периоде у него 11 полных отработанных месяцев.

Сентябрь 2020 года отработан неполностью, поэтому расчёт такой: 29,3 / 30 × (30 − 14) = 15,63 дня.

За расчётный период Рома заработал 750 000 ₽.

СДЗ = 750 000 / (29,3 ×11 + 15,63) = 2 219,39 ₽.

Стаж для отпуска у Ромы — 18 месяцев.

Общее количество дней отпуска = 18 месяцев × 2,33 дня = 41,94 дня. По правилам округления получаем целое число — 42 дня.

Рома уже ходил в отпуск на 14 календарных дней. Значит, количество неиспользованных дней = 42 — 14 = 28.

Компенсация = 2 219,39 ₽ × 28 дней = 62 142,92 ₽.

Когда выплачивать компенсацию

Работодатель выплачивает сотруднику компенсацию в день увольнения.

Если он не работает в этот день — не позднее, чем на следующий день после того, как попросит расчет. Об этом написано в ст. 140 ТК РФ.

Суммы окончательного расчёта с сотрудником отразите в записке-расчете по форме № Т-61 или по самостоятельно разработанной форме.

Облагают ли компенсацию НДФЛ и взносами

НДФЛ и страховые взносы с компенсации начисляются так же, как с любого другого дохода. Налог перечисляют в бюджет самое позднее на следующий день после выплаты сотруднику, взносы — как обычно, до 15 числа следующего месяца.

Сгорают ли неиспользованные дни отпуска

Не сгорают. Компенсацию нужно заплатить за все дни неиспользованного отпуска. Даже если сотрудник не ходил в отпуск пять лет. Об этом написано в Постановлении Конституционного Суда.

Ответственность

О нарушениях трудовая инспекция может узнать во время проверки. Или когда сотрудник сам обратится в инспекцию или в суд.

За невыплату компенсации трудовая инспекция может оштрафовать:

- организацию на сумму от 30 000 до 50 000 ₽;

- должностное лицо (например, руководителя организации) — от 1000 до 5000 ₽;

- предпринимателя — от 1000 до 5000 ₽.

Штраф за повторное нарушение:

- для организаций — от 50 000 до 70 000 ₽;

- должностных лиц и предпринимателей — от 10 000 до 20 000 ₽;

За повторное нарушение директора могут дисквалифицировать на срок до трёх лет.

Сдавайте отчётность без бухгалтерских знаний

Как в Эльбе добавить компенсацию за неиспользованный отпуск

В Эльбе аванс сотруднику можно указать в рублях от оклада, а можно — в процентах. В месяце увольнения переведите аванс из процентов в рубли. Это нужно для правильного расчёта.

Затем перейдите в «Сотрудники» → ФИО → нажмите на «Работает» справа от фамилии → «Уволить».

Эльба спросит, все ли отпуска добавлены в сервис. Если добавлены не все, придётся указать количество неиспользованных дней вручную. После этого Эльба рассчитает компенсацию за неиспользованный отпуск и предложит скачать справку-расчёт.

Для выплаты сервис создаст отдельную задачу во вкладке «Отчетность».

Когда увольняете последним днём месяца, появляются особенности. О том, что с ними делать, читайте в Частых вопросах. Там есть подробная инструкция с картинками.

Как рассчитать компенсацию за неиспользованный отпуск при увольнении и отпускные — Контур.Бухгалтерия

4,1

средняя

из 101 оценки

Расскажем, как рассчитать компенсацию за оставшиеся дни отпуска — «вручную» и с помощью нашего бесплатного калькулятора. Нам понадобится сумма среднего заработка сотрудника, ее мы тоже выясним.

Кому положена компенсация за неиспользованный отпуск

Когда сотрудник уходит из компании, чаще всего у него есть “неотгулянные” дни отпуска. Бухгалтер рассчитывает сумму этих условных отпускных по особым правилам, удерживает НДФЛ и выплачивает вместе с последней зарплатой и выходным пособием.

Компенсацию не платят сотрудникам, которые просто переводятся из одного подразделения в другое без увольнения. Также ее не выдают внешним совместителям, которые переводятся на основное место работы.

Как рассчитать средний дневной заработок

Средний дневной заработок за 12 месяцев перед увольнением нужен, чтобы узнать размер компенсации за оставшиеся дни отпуска. Если сотрудник пришел в организацию меньше года назад, рассчитывайте средний заработок с момента его приема в штат (Постановление правительства № 922 от 24.12.07).

Складываем суммы заработка за нужный период: сюда входят доходы в денежном и натуральном виде — зарплата и доплаты, премии, надбавки. В сумму не входят больничные, отпускные и другие выплаты, для расчета которых уже использовался средний заработок.

Далее определяем число календарных дней за период, рассматриваем рабочие месяцы:

- если сотрудник отработал полный месяц, берем среднее число календарных дней в нем — 29,3;

- если в месяце были пропуски рабочих дней (отпуск или больничный), то число дней находим по формуле: (Число календарных дней месяца — Дни отпуска или больничного) * 29,3 / Число календарных дней месяца.

Теперь найдем средний дневной заработок по формуле: Сумма выплат за расчетный период / Календарные дни за расчетный период.

Как рассчитать компенсацию за неиспользованный отпуск

Сперва поймите, сколько дней из положенного отпуска работник не «отгулял». Подробный алгоритм для расчета этой цифры мы приводим здесь. А в простых случаях, когда в год сотруднику положено 28 отпускных дней, за месяц «набегает» 2,33 дня отпуска. Если в какие-то месяцы человек работал меньше 15 дней, эти месяцы выбрасываем из расчетов, если больше 15 дней — округляем до полного месяца. Складываем число месяцев и умножаем его на 2,33. Из полученного числа вычитаем дни, которые сотрудник уже «отгулял».

Сумму компенсации рассчитайте по формуле: Сумма компенсации = Средний дневной заработок * Количество дней неиспользованного отпуска.

Индексация среднего заработка при повышении зарплаты

Если перед отпуском сотрудника или во время него в организации повысили оклады (тарифные ставки), то нужно индексировать средний заработок для расчета отпускных. Здесь вам пригодится коэффициент повышения (КПВ): КПВ = ОН / ОС, где ОН — новый оклад, ОС — старый оклад. Есть три варианта индексации:

Здесь вам пригодится коэффициент повышения (КПВ): КПВ = ОН / ОС, где ОН — новый оклад, ОС — старый оклад. Есть три варианта индексации:

- Оклад повысился в течение расчетного периода. Тогда все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на КВП.

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Оплата отпуска

Отпускные необходимо выплатить не менее чем за 3 дня до начала отпуска (ст.136 ТК РФ). Число дней отпуска берем из приказа руководства о предоставлении законного отдыха. Оплачиваем все календарные дни отпуска кроме нерабочих праздников (согласно ст. 120 ТК РФ).

Обычно вызывает вопросы ситуация, когда отпуск начинается в начале месяца. Например, сотрудник уходит в отпуск с 1 июля 2018 года, и выплатить отпускные нужно 27 июня. При этом для расчета требуется зарплата за июнь, которая еще не начислена.

Например, сотрудник уходит в отпуск с 1 июля 2018 года, и выплатить отпускные нужно 27 июня. При этом для расчета требуется зарплата за июнь, которая еще не начислена.

В этом случае сначала выполняется расчет зарплаты за июнь: или предположив, что сотрудник доработает последние дни месяца, или исходя из уже отработанных дней. Затем рассчитываются отпускные. Если зарплата за июнь изменится после расчета отпускных, нужно будет выполнить пересчет и доплатить или удержать разницу.

А рассчитать отпускные за несколько минут можно с помощью нашего калькулятора.

Как пользоваться онлайн-калькулятором для расчета компенсации

Чтобы рассчитать компенсацию, заполните форму калькулятора, и в его нижней части автоматически появится сумма.

- Введите даты приема на работу и увольнения сотрудника.

- Поставьте маячок в нужной строке с причиной увольнения: от причины зависит размер выходного пособия.

- Укажите число дней отпуска, которые полагаются сотруднику за отработанный календарный год.

- Если были периоды, не включаемые в отпускной стаж, укажите их (это дни прогулов, отпусков за свой счет больше 14 дней за год или отпусков по уходу за ребенком).

- Укажите число дней отпуска, которые сотрудник использовал за время работы в компании.

- Укажите средний дневной заработок сотрудника.

Теперь в нижней части калькулятора вы увидите число дней неиспользованного отпуска, размер компенсации за них, сумму выходного пособия и итоговый размер выплаты, которую работник получит вместе с последней зарплатой при увольнении.

Калькулятор — это бесплатный инструмент веб-сервиса Контур.Бухгалтерия. У нас много других бухгалтерских инструментов, которые упрощают и автоматизируют бухучет, работу с сотрудниками и отчетность.

Удерживается ли НДФЛ с дополнительной компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, при ликвидации организации?

Удерживается ли НДФЛ с дополнительной компенсации в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, при ликвидации организации?

И начисляются ли страховые взносы на дополнительную компенсацию?

Выплаты, производимые физическим лицам при их увольнении, в том числе дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, освобождаются от обложения НДФЛ в общей сумме, не превышающей в целом трехкратный размер среднего месячного заработка.

Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка включаются в налоговую базу по НДФЛ в установленном порядке.

Дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, не подлежит обложению страховыми взносами.

Обоснование вывода:

В соответствии с частью первой ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п. 1 ст. 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Согласно ст. 180 ТК РФ работодатель, в том числе в случае ликвидации организации с письменного согласия работника, имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

В силу п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Закрытый перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения), приведен в ст. 217 НК РФ.

Так, п. 3 ст. 217 НК РФ определяет, что не облагаются НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников.

Исключение составляют, в частности, суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

На основании данной нормы работники финансового ведомства приходят к выводу, что любые выплаты, производимые физическим лицам при их увольнении, освобождаются от обложения НДФЛ в общей сумме, не превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка.

К указанным выплатам относится и дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, выплачиваемая в соответствии со ст. 180 ТК РФ.

Такие выплаты освобождаются от обложения НДФЛ в общей сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях). Суммы превышения трехкратного размера (шестикратного размера) среднего месячного заработка включаются в налоговую базу по НДФЛ в установленном порядке.

Данная точка зрения нашла отражение, например, в письмах Минфина России от 08.07.2013 N 03-04-05/26273, от 06.03.2013 N 03-04-06/6723.

Часть 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) устанавливает, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, а также гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Суммы, не подлежащие обложению страховыми взносами, перечислены в ст. 9 Закона N 212-ФЗ.

Так, пп. «д» п. 2 части 1 ст. 9 Закона N 212-ФЗ предусматривает, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с увольнением работников (за исключением компенсации за неиспользованный отпуск).

Учитывая изложенное, дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, не подлежит обложению страховыми взносами. Аналогичное мнение изложено в письме Минздравсоцразвития России от 07.05.2010 N 1145-19.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Зарплата и управление персоналом 8 – Учет без забот

- Опубликовано 10.11.2014 17:43

- Автор: Administrator

- Просмотров: 100791

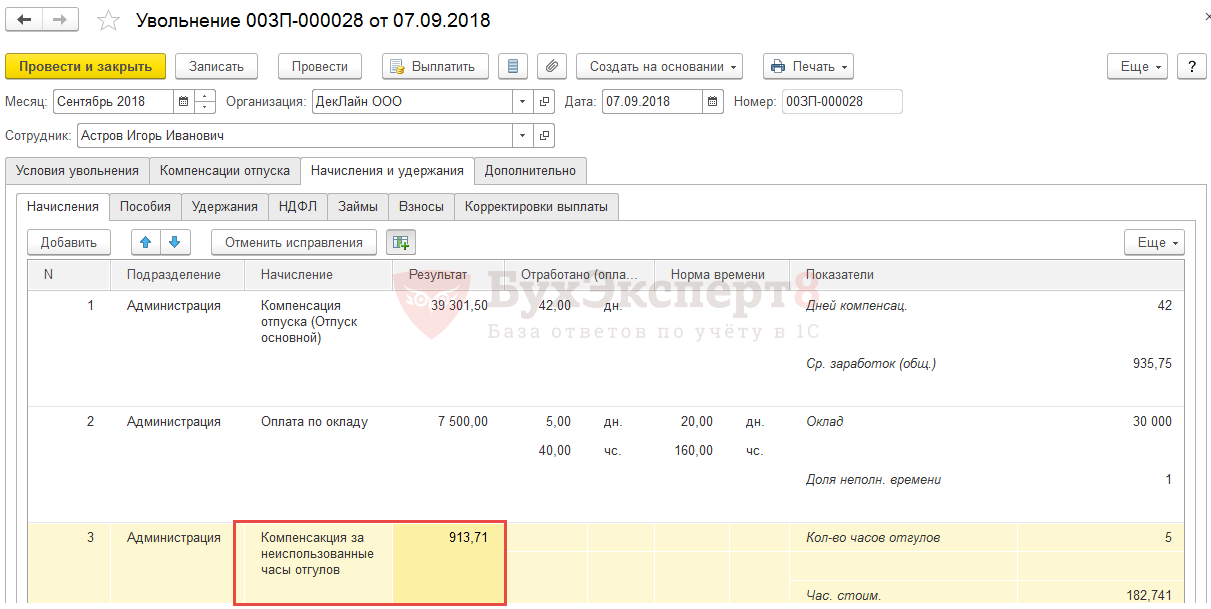

В работе любого бухгалтера встречаются моменты, когда необходимо рассчитать сотрудника при увольнении. В некоторых случаях достаточно только начислить компенсацию за неиспользованный отпуск, а иногда приходится думать о том, как правильно рассчитать выходное пособие или отразить удержание за неотработанные отпускные дни. Обо всех вопросах, связанных с расчетом в 1С выплат при увольнении пойдет речь в этой статье.

Первым делом для увольнения сотрудника необходимо ввести кадровый документ “Увольнение из организации”.

В табличную часть документа добавляется сотрудник, указывается дата увольнения и программа осуществляет автоматический расчет количества дней для компенсации отпуска (при необходимости значение можно исправить вручную).

Для регистрации начислений необходимо ввести документ “Расчет при увольнении сотрудников организаций”, который находится на вкладке “Расчет зарплаты”.

В документе нужно указать сотрудника и выбрать сформированный ранее кадровый документ в поле “Приказ”. После этого дата увольнения и количество дней компенсации будут заполнены автоматически. В том случае, если предусмотрена выплата выходного пособия и заработка на время трудоустройства, необходимо указать количество дней, за которые будут рассчитаны начисления, в соответствующих полях формы.

Затем нужно нажать на большую кнопку “Рассчитать”, после чего программа выполнит расчет среднего дневного заработка и всех начислений.

Для того, чтобы посмотреть, какие суммы заработной платы по месяцам были учтены, можно перейти на вкладку “Расчет среднего заработка”. Так как компенсация отпуска и выходное пособие рассчитываются немного по-разному, в нашем случае на данной вкладке будет 2 таблицы.

Если вы считаете нужным исправить суммы или отработанное время на данной вкладке, то после внесения изменений нужно нажать кнопку “Рассчитать начисления (удержания)”, чтобы выполнить перерасчет причитающихся компенсаций.

На вкладке “Оплата” находится информация о начисленных суммах, здесь также можно внести ручные корректировки при необходимости.

А вот в том случае, если сотруднику положено не начисление компенсации отпуска, а наоборот, удержание за неотработанные дни, то есть два варианта отражения такого удержания.

В первом случае это будет обычное удержание, которое отразится в разделе “Удержано” расчетного листка и не будет уменьшать суммы НДФЛ и страховых взносов.

Во втором случае – сторно начисление, которое отразится в разделе “Начислено” и будет уменьшать суммы налогов и взносов.

Второй вариант хорош тем, что уменьшается налогооблагаемая база, и нужно будет заплатить меньше страховых взносов. Зато при использовании первого варианта не возникнет проблем с отрицательной облагаемой базой при формировании отчетности в ПФР (такая ситуация возможна в том случае, если другие начисления в месяц увольнения не покрывают сумму сторно, и общий итог получается отрицательным).

Выбор варианта отражения осуществляется в настройке параметров учета, расположенной на вкладке “Предприятие”.

Если у вас остались вопросы по расчету сотрудников при увольнении, то вы можете задать их в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Компенсация отпуска при увольнении

Сотрудник требует расчета, но еще не использовал положенный ему отпуск? Компенсация отпуска при увольнении — денежное возмещение, которое он вправе получить за неизрасходованные дни отдыха. Начисление, отражение в учете и отчетности данной выплаты имеет ряд нюансов. В материале на практическом примере научимся рассчитывать отпускные компенсации и разберемся со спорными вопросами их учета.

Кому положена компенсация отпуска?

Согласно КЗоТ Украины каждый сотрудник при увольнении имеет право использовать положенные отпускные дни либо получить за них денежное возмещение. Но это касается только ежегодных (основного и дополнительного) и “детских” отпусков. Причина увольнения не имеет значения. Даже при нарушении трудовой дисциплины сотрудник сохраняет за собой это право.

Предельный срок выплаты компенсации — не позднее следующего дня после предъявления сотрудником требования о расчете (статья 116 КЗоТ). Несоблюдение сроков выплаты — казалось бы, незначительное нарушение, но для ответственных лиц за него предусмотрен административный штраф (статья 265 КЗоТ).

Можно ли заменить отпуск денежной компенсацией?

В отдельных случаях сотруднику, который не увольняется, отпуск можно заменить денежной выплатой. При этом должны соблюдаться следующие условия:

- Возраст сотрудника — от 18 лет.

- Желание сотрудника.

- Компенсируется только часть отпуска — то, что превышает 24 календарных дня обязательного ежегодного отпуска.

- Компенсация выплачивается после использования отпуска, а не до.

Чтобы получить компенсацию, сотруднику нужно подать заявление с указанием количества неиспользованных дней отпусков и годами, в которые они предоставлялись. На его основании работодатель издает приказ о назначении соответствующей компенсации.

Как подсчитать размер компенсация отпуска при увольнении?

Компенсации рассчитываются аналогично отпускным по алгоритму:

- Определение количества неизрасходованный дней отпуска.

- Расчет средней зарплаты за день.

- Расчет суммы компенсации по формуле.

Рассмотрим подробнее каждую из стадий.

Определяем количество неизрасходованных дней отпуска

Неизрасходованные дни подсчитываются отдельно для каждого вида отпуска. За неполный год положенное количество дней отдыха можно определить по формуле:

Рассчитанное количество дней округляют согласно общим математическим правилам. Например, если в расчете получено 9,5 дней, цифру округляют до 10.

Устанавливаем размер средней зарплаты

Средняя зарплата за день рассчитывается:

- в общем случае — на основании суммарного заработка за прошлые 12 месяцев работы;

- если сотрудник отработал менее года — на основании суммы выплат за отработанное время с начала месяца оформления до начала последнего месяца работы;

- если сотрудник отработал меньше 2 месяцев — на основании суммы выплат за все отработанное время.

Рассчитываем размер отпускной компенсации

Когда все переменные известны, можем рассчитать сумму компенсации за отпуск при увольнении по общей формуле:

СК = Дкомп * СрЗп,

в которой

СК — сумма компенсации за неиспользованный отпуск;

СрЗП — среднедневная заработная плата.

Разберем конкретный пример расчета

Сотрудник подал требование о расчете 22 мая 2020 года. Ему положена компенсация отпускных дней за период с 8 декабря 2018. Длительность ежегодного отпуска — 24 дня. Размер средней зарплаты сотрудника 450 грн/день.

- Рассчитаем количество неиспользованных дней с 8 декабря 2018 по 22 мая 2020 года (за период 08.12.2018–07.12.2019 — 24 дня, за 08.12.2019–22.05.2020: 24+31+29+31+30+22=167 дней, из них праздники 1, 7 января, 8 марта, 8 апреля, 1 и 9 мая):

Дкомп = 24 + 24 * (167-6)/(366-11) = 35 дней

- Рассчитаем сумму компенсации:

СК = 35 * 450 = 15 750 (грн)

Как отразить компенсации отпусков в бухгалтерском и налоговом учете?

Компенсации отпуска приравниваются к заработной плате. Поэтому по ним также начисляют подоходный налог, военный сбор и, в зависимости от обстоятельств, Единый социальный взнос. При расчете с сотрудником бухгалтерам хватает хлопот, ведь нужно:

- Начислить последнюю зарплату за месяц и компенсацию за отпуск.

- Начислить ЕСВ на зарплату и сумму компенсации(если нужно).

- Удержать НДФЛ и ВС.

- Перечислить НДФЛ, ЕСВ и ВС.

- Выплатить зарплату и компенсацию.

- Отразить все перечисленные операции в учете, а сами выплаты — в отчетности.

Насколько хорошо вы ориентируетесь в вопросах налогообложения Украины?

Бесплатно пройдите экспресс-тест, чтобы получить объективную оценку своих знаний!

Пройти тест “Налоги Украины”Нужно ли начислять единый социальный взнос?

Подлежит ли обложению ЕСВ компенсация зависит от того, кому она будет выплачиваться:

- увольняющемуся сотруднику на момент расчета — ЕСВ начисляется;

- уже уволенному сотруднику — ЕСВ не начисляется.

Компенсация, начисляемая умершему работнику, также подлежит начислению ЕСВ. Ставка остается неизменной — 22% (8,41 % для инвалидов). Выплату необходимо отразить в Отчете по форме №Д4 в составе общей суммы зарплаты. С 1 января 2021 года произойдет объединение отчета по ЕСВ форме №1 ДФ.

На заметку!

Если сотрудник отработал менее месяца и база налогообложения по ЕСВ составила меньше МЗП, то требование об уплате ЕСВ с минимальной зарплаты выполнять не нужно.

Что с подоходным налогом и военным сбором?

Компенсации за отпуски при увольнении включаются в фонд оплаты труда, поэтому с них удерживается НДФЛ (18%) и военный сбор (1,5%). В дальнейшем их нужно будет отразить в соответствующих разделах Налогового расчета №1 ДФ.

На заметку!

Не забудьте учесть компенсацию при определении предельного размера дохода, предоставляющего право на применение налоговой социальной льготы. В 2020 году — это 2940 грн.

Подведем итоги

Сложностей с начислением компенсаций по отпускам возникнуть не должно. Главное правильно подсчитать, сколько дней отдыха положено сотруднику с учетом дополнительных и “детских” отпусков. А потом не забыть доначислить налоги и отразить все операции на бухгалтерских счетах в соответствии с актуальными требованиями законодательства.

Зарегистрируйтесь и пройдите бесплатно первый урок курса «ДипИФР.Гарантия», чтобы оценить, насколько удобно изучать МСФО онлайн!

Тест для проверки. Сотрудница увольняется сразу после отпуска по уходу за ребенком до 3-х лет. Нужно ли ей компенсировать неиспользованный отпуск?Выходное пособие при увольнении | Аюдар Инфо

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Остерегайтесь ловушек с политиками оплачиваемого отпуска

Почти все работодатели предлагают своим сотрудникам оплачиваемый отпуск в той или иной форме для отпуска и других целей. Стандартные правила отпуска или оплачиваемого свободного времени (PTO) имеют интуитивно понятные налоговые последствия. По сути, работодатель выплачивает сотруднику денежную компенсацию, когда отпускается, и, как и любая другая денежная компенсация, она облагается налогом для работника и вычитается работодателем при оплате.

Однако, если ваша политика PTO имеет некоторые общие дополнительные функции, налоговые последствия не столь интуитивно понятны, и вы можете непреднамеренно создать риск, если не будете знать о надлежащем обращении.

Две общие особенности, которые могут создать риск, – это варианты обналичивания PTO и политика пожертвований PTO.

Варианты выплаты

Вариант выплаты наличных – это когда сотрудникам предоставляется выбор: взять наличные вместо оплачиваемого отпуска или обменять накопленное время отпуска, превышающее определенный порог, на наличные.

Ловушка с этими функциями заключается в том, что, когда сотруднику предоставляется выбор между наличными деньгами и PTO, сотрудник рассматривается как конструктивно получающий деньги, когда появляется возможность получить деньги, независимо от того, использует ли сотрудник эту возможность и фактически получает денежные средства.Другими словами, налоговая система рассматривает этот вариант выбора наличных сегодня так же хорошо, как и фактическое получение наличных денег, и не позволяет сотруднику контролировать, когда PTO подлежит налогообложению, контролируя, когда деньги ему или ей доставляются.

Если работодатели знают об этом налоговом режиме, непредвиденных последствий можно избежать. Один из подходов состоит в том, чтобы следовать правилам и рассматривать сумму PTO как налогооблагаемую компенсацию, когда работник имеет право обменять ее на наличные, что также обуславливает удержание суммы подоходного налога и налога на заработную плату в это время.Сообщение о компенсации в надлежащий период устраняет риск штрафов за недоплату и процентов, которые в противном случае работодатель имел бы за невыполнение. Если используется эта политика, работодателю также потребуется его система учета, чтобы отслеживать, были ли эти суммы указаны в качестве заработной платы в предыдущем периоде, чтобы они не облагались налогом во второй раз при фактической выплате денежных средств.

В качестве альтернативы изменение фактов может иметь другой налоговый результат. Если сотрудники должны сделать выбор в пользу получения наличных денег вместо PTO в налоговом году, предшествующем получению PTO, то сотрудники не рассматриваются как получившие наличные деньги в предыдущем году.Поскольку работник имеет право сделать выбор в предыдущем налоговом году, чтобы обналичить часть своей PTO в следующем налоговом году, работник не имеет права на получение наличных (т.е. конструктивную квитанцию) до тех пор, пока применимая PTO не будет заработал в следующем году. Необходимо проявлять осторожность при разработке политики этого типа и любого переноса PTO, чтобы избежать непреднамеренных проблем с налогообложением отложенной компенсации согласно Разделу 409A. Обратите внимание, что обналичивание PTO после увольнения сотрудника не облагается налогом до тех пор, пока сотрудник не получит оплату, потому что тот факт, что сотрудник должен покинуть свое рабочее место, чтобы иметь право на получение наличных, является достаточно значительным препятствием, чтобы сотрудник не был рассматривается как конструктивное получение денег.

Политика пожертвований от PTO

Еще одна особенность политик PTO – это программа, которая позволяет сотрудникам жертвовать неиспользованные дни другим сотрудникам. Интуитивно понятный результат налогообложения будет для сотрудника, который использовал PTO и получил выгоду, чтобы сообщить о доходе. Ловушкой в этих ситуациях является принцип присвоения дохода, который обычно предусматривает, что люди не могут избежать уплаты налога на причитающийся им доход, просто назначив этот доход кому-то другому. Следовательно, налоговые правила обычно требуют, чтобы физическое лицо, заработавшее PTO, по-прежнему сообщало о доходе, даже если он или она предпочли не получать его.Соответственно, работодатели могут снова непреднамеренно создать риск, сообщая о заработной плате неправильным сотрудникам.

IRS предоставило руководство, которое допускает исключения для двух основных категорий программ пожертвований PTO – медицинских и крупных бедствий – если программа разработана с учетом всех требований в руководстве. Эти программы позволяют сотрудникам передавать свой PTO пострадавшим сотрудникам. При соблюдении указаний IRS сотрудник, получивший PTO, имеет налогооблагаемую компенсацию (основанную на стоимости полученного PTO), а не сотрудник, который пожертвовал PTO.Однако, если программа не соответствует конкретным требованиям одного из этих исключений, даритель имеет налогооблагаемую заработную плату, и получатель, скорее всего, будет рассматриваться как получающий подарок, не облагаемый налогом, в зависимости от фактов пожертвования.

Налоговое управление США выпустило Уведомление 2020-46, разрешающее работодателям программы пожертвований на основе отпусков, в которых работники могут отказаться от своего внебюджетного отпуска в обмен на денежные выплаты, которые работодатель производит квалифицированным благотворительным организациям. Денежные выплаты не считаются облагаемой налогом компенсацией сотрудникам, отказывающимся от оплачиваемой работы, при условии, что взносы в благотворительную организацию предназначены для оказания помощи жертвам пандемии COVID-19 в пострадавшем географическом районе и производятся до января.1, 2021.

Сводка

Работодатели обычно предлагают политику PTO для деловых целей для привлечения и удержания талантов и не обязательно должны позволять непреднамеренным налоговым последствиям влиять на их решения о том, предлагать ли определенные функции или нет. Однако понимание применимых налоговых правил важно, чтобы, когда эти функции предлагаются, работодатель не нейтрализует положительный эффект для бизнеса с обратной стороной повышенного налогового риска.

Также обратите внимание, что работодатели должны ознакомиться со всеми применимыми законами штата, связанными с их политиками PTO и выплатами наличных, чтобы убедиться, что они соответствуют любым требованиям штата.

IRS предоставляет руководство по надлежащему удержанию подоходного налога для девяти распространенных сценариев выплаты дополнительной заработной платы

В Постановлении о доходах от 2008-29 гг. IRS предоставило конкретное руководство по надлежащей сумме федерального подоходного налога, которую работодатель должен удерживать в девяти различных ситуациях в соответствии с дополнительным положения о заработной плате 1 , вступившие в силу 1 января 2007 года. Как правило, штаты, в которых действует подоходный налог, не соблюдают федеральные нормативные положения о разграничении обычной и дополнительной заработной платы.Помимо удержаний федерального подоходного налога, штаты также ищут надлежащие удержания из дополнительной заработной платы для целей налога на прибыль штата.

Постановление о доходах рассматривает следующие девять сценариев:

- Комиссионные, выплачиваемые через определенные промежутки времени, без регулярной выплаты заработной платы работнику;

- Комиссионные, выплачиваемые через определенные промежутки времени в дополнение к регулярной заработной плате, выплачиваемой через разные промежутки времени;

- Розыгрыши оплачиваются в счет комиссионных;

- Комиссионные, выплачиваемые сотруднику только тогда, когда накопленный комиссионный кредит сотрудника достигает определенного числового порога;

- Премия за подписание контракта, выплачиваемая до начала работы;

- Выходное пособие, выплачиваемое после увольнения;

- Единовременные выплаты накопленного ежегодного отпуска, оплачиваемого при увольнении;

- Ежегодная выплата наличных отпускных и больничных; и

- Выплата по болезни отличается от обычной ставки.

Для каждой из обсуждаемых ситуаций IRS предполагает, что нет никаких конструктивных квитанций или конструктивных выплат заработной платы до фактической выплаты заработной платы, что никакие суммы не требуется включать в доход согласно разделу 409A до фактической выплаты заработной платы, и что все выплаты производятся 1 января 2007 г. или после этой даты. Кроме того, за исключением Ситуации 5, ни одному из перечисленных ниже не выплачивается дополнительная заработная плата более 1 000 000 долларов США в течение любого календарного года.

Это последнее руководство IRS делает устаревшим руководство согласно Постановлению о доходах 67-131, 1967-1 C.B. 291 и Постановление о доходах 66-294, 1966-2 C.B. 459.

Обычная заработная плата

Выплачивает ли работодатель «обычную заработную плату» или «дополнительную заработную плату», влияет на размер подоходного налога, который должен удерживаться. Регулярная заработная плата означает заработную плату, выплачиваемую работодателем за период заработной платы либо по обычной почасовой ставке, либо в заранее определенной фиксированной сумме. Сумма, которая должна удерживаться в случае регулярной заработной платы, основана на налоговой таблице за период оплаты ( e.грамм. , раз в две недели) и количество освобождений, заявленных в форме W-4 IRS сотрудника.

Доплата

Дополнительная заработная плата – это заработная плата, не являющаяся обычной. Другими словами, дополнительная заработная плата – это заработная плата, которая варьируется от периода выплаты заработной платы к периоду выплаты заработной платы в зависимости от факторов, отличных от количества отработанного времени. Примерами дополнительной заработной платы являются сверхурочные, бонусы, задолженность, комиссионные, заработная плата, выплачиваемая в рамках возмещения или других договоренностей о надбавках, неквалифицированная отсроченная компенсация, дополнительные безналичные выплаты, выплаты по болезни, выплачиваемые третьей стороной в качестве агента работодателя, суммы, включаемые в валовой доход согласно разделу 409A IRC, доход, признанный при исполнении опциона на неустановленные акции, и вмененный доход на медицинское страхование для независимого лица.

Если сумма дополнительной заработной платы, выплачиваемой в любом календарном году, превышает 1 миллион долларов в совокупности, удержание осуществляется по обязательной 35% ставке с суммы, превышающей 1 миллион долларов, и необязательно для выплаты, которая вызывает общую сумму всех дополнительных заработных плат за год. преодолеть порог в 1 миллион долларов. Если дополнительная заработная плата меньше 1 миллиона долларов, работодатель обычно может использовать:

- необязательная (25%) фиксированная ставка; или

- агрегатный метод.

Дополнительный метод единой 25% ставки не может использоваться, однако, если подоходный налог не был удержан из регулярной заработной платы работника в течение календарного года выплаты дополнительной заработной платы или за предыдущий календарный год, и дополнительная заработная плата не взимается отдельно. заявлено из обычной заработной платы (помимо того, что она составляет менее 1 миллиона долларов).

Если все требования для необязательного метода единой ставки 25% не выполняются, необходимо использовать агрегированный метод. Для расчета агрегированного метода дополнительная заработная плата добавляется к регулярной заработной плате за последний расчетный период в этом году, как если бы это была единовременная выплата. Затем размер налога определяется для единого платежа на основе налоговых таблиц за соответствующий период расчета и с использованием формы W-4 IRS сотрудника. Налог, уже удержанный из обычной заработной платы, затем вычитается, а оставшийся налог вычитается из дополнительной заработной платы.IRS сообщило, что, когда нет регулярной заработной платы, а дополнительная заработная плата должна выплачиваться агрегированным методом, следует использовать дневную / разную таблицу, когда в том же году не выплачивается никакой другой регулярной заработной платы. Это обычное дело, например, когда бывшему сотруднику выплачивается задолженность по урегулированию судебного спора.

Ситуации 1 и 2: Комиссионные с продаж с регулярной заработной платой и без нее

В Ситуации 1 сотрудник ежемесячно получает только комиссионные.Поскольку не существует регулярной заработной платы, из которой удерживаются подоходные налоги, работодатель должен использовать совокупный метод удержания и не может использовать метод единой ставки 25%.

В Ситуации 2 сотрудник получает зарплату первого числа каждого месяца, из которой удерживается подоходный налог, и еженедельные комиссии, основанные на продажах. Здесь, в отличие от ситуации 1, поскольку выплачивалась обычная заработная плата, из которой удерживались налоги на прибыль, работодатель может выбрать использование либо необязательного удержания 25% фиксированной ставки, либо агрегированной процедуры.

Ситуация 3: ничья против комиссионных

В Ситуации 3 служащий работает в качестве уполномоченного продавца, который получает розыгрыш 5000 долларов раз в полгода. Комиссионные работнику выплачиваются во втором розыгрыше каждого месяца. Если сумма начисленных комиссий меньше общей суммы розыгрышей (10 000 долларов США) за месяц, розыгрыш уменьшается на эту сумму в следующем месяце. Сотрудник обязан выплатить любые выплаты, полученные сверх заработанных комиссионных, в случае увольнения по какой-либо причине.Другой компенсации работник не получает.

Здесь розыгрыши представляют собой выплаты комиссионных, которые являются дополнительной заработной платой, а не заработной платой, потому что они списываются с комиссионных, и работодатель уменьшает сумму розыгрыша, если она превышает комиссионные. Следовательно, поскольку работодатель выплачивает только дополнительную заработную плату, он должен использовать совокупный метод удержания. Кроме того, поскольку выплаты производятся каждые полгода, работодатель должен использовать полумесячные таблицы заработной платы.

Ситуация 4: Комиссии с неравными периодами расчета

В Ситуации 4 работник получает вознаграждение исключительно за счет комиссии. Работодатель выплачивает комиссионные всякий раз, когда накопленные чистые комиссионные работника равны 1000 долларов США или более. Согласно этим фактам, первым днем календарного года выплачивается накопленная прибыль 15 января. 2 Второй день выплаты накопленной прибыли – 1 февраля.

Здесь, поскольку выплачивается только дополнительная заработная плата, должен использоваться совокупный метод удержания.Однако, поскольку заработная плата не выплачивается через регулярные промежутки времени, подоходный налог, удерживаемый из заработной платы, рассчитывается на основе дневной / разной таблицы. Для первого платежа период заработной платы должен составлять 15 дней, количество дней между 1 января (или первым днем приема на работу) и первым днем выплаты заработной платы. Удержание по второй выплате заработной платы определяется исходя из различного периода расчета заработной платы продолжительностью 17 дней, с 16 января (день после последней выплаты заработной платы) по 1 февраля, следующего дня выплаты заработной платы.

Ситуация 5: Бонус свыше 1 миллиона долларов

В Ситуации 5 сотрудник получает 2,1 миллиона долларов подписного бонуса за пять месяцев до начала оказания услуг. Как только сотрудник начнет оказывать услуги, он будет получать регулярную заработную плату в размере 75 000 долларов в месяц. Что касается суммы подписного бонуса более 1 миллиона долларов, работодатель должен использовать метод обязательного 35% фиксированного удержания. Для суммы подписного бонуса менее 1 миллиона долларов работодатель может использовать либо метод обязательного фиксированного удержания 35%, либо совокупный метод.Если работодатель использует агрегированный метод, он должен использовать ежемесячный период оплаты труда, который является плановым периодом выплаты заработной платы для регулярной заработной платы.

Ситуация 6: Выходное пособие

В Ситуации 6 сотрудник был уволен принудительно. У работодателя есть план выходного пособия для сотрудников, в котором указано, что в случае принудительного увольнения сотрудника он будет получать еженедельное выходное пособие, равное его или ее законной регулярной еженедельной зарплате. Выходное пособие будет продолжаться после увольнения в течение количества недель, равного количеству полных лет, в течение которых работник выполнял услуги в качестве сотрудника для работодателя, умноженному на 3.Согласно этому плану, сотрудник получит 51 неделю увольнения, начиная с 30 июня и продолжаясь до следующего года.

IRS рассматривает выходное пособие как дополнительную заработную плату, потому что это не плата за услуги в текущем периоде заработной платы, а выплата, произведенная после или после увольнения в связи с прекращением трудовых отношений, даже если выплачивается в течение фиксированной 51 недели. Таким образом, поскольку выходное пособие рассматривается как дополнительная заработная плата, работодатель может выбрать использование либо необязательного удержания 25% фиксированной ставки, либо совокупного метода для всех выплат.

Ситуация 7: Выплата накопленных отпускных при увольнении

В Ситуации 7 у сотрудника накопился, но не использовался ежегодный отпуск, который выплачивается единовременно при увольнении либо в том же чеке, что и окончательная заработная плата, либо в виде отдельного чека. Единовременная выплата за накопленный ежегодный отпуск представляет собой дополнительную выплату заработной платы, поскольку это не выплата по обычным ставкам для текущего периода заработной платы. Предполагая, что подоходный налог был удержан из регулярной заработной платы в текущем или предыдущем году, работодатель может использовать либо необязательную фиксированную ставку 25%, либо совокупную ставку для удержания при оплате накопленного ежегодного отпуска.

Ситуация 8: Ежегодная выплата единовременного отпуска и пособия по болезни

У работодателя есть план, по которому его работники выплачиваются в конце примерно каждого 12-месячного периода единовременной выплаты, известной как отпуск и пособие по болезни. Работник получает эту оплату независимо от того, отсутствовал ли он на работе из-за отпуска или болезни. Однако, когда работник отсутствует в связи с отпуском или по болезни, он не получает регулярной оплаты за период отсутствия.

Ежегодная выплата отпуска и пособия по болезни является дополнительной выплатой заработной платы, потому что это не выплата по регулярной ставке для текущего периода заработной платы. Работодатель может использовать совокупный метод удержания или может использовать необязательную фиксированную ставку 25% при условии, что подоходный налог удерживался из обычной заработной платы в текущем или предыдущем году.

Ситуация 9: Выплата по болезни по ставке, отличной от обычной ставки

В Ситуации 9 работодатель платит своим работникам по одной ставке, когда работник присутствует и работает, и по другой ставке, когда работник отсутствует по болезни.Работодатель ведет записи о заработной плате, в которых отдельно указывается сумма заработной платы, выплачиваемой за рабочие дни, и суммы заработной платы, выплачиваемой по больничному, но производит единовременную выплату заработной платы работнику за период расчета, который включает обе выплаты. Поскольку пособие по болезни является дополнительной заработной платой, учитывая, что она не выплачивается через регулярные промежутки времени (поскольку сотрудники не болеют через определенные промежутки времени), работодатель может использовать дополнительный метод удержания фиксированной ставки, если подоходный налог был удержан из регулярной заработной платы в текущем или предыдущий год, или может иным образом использовать совокупную ставку.

Консультации для работодателей

Это Постановление о доходах не является исчерпывающим списком всех возможных сценариев дополнительной заработной платы. Тем не менее, он предоставляет руководство по типичным сценариям, и работодатели могут просматривать результаты, изложенные в этом Постановлении, чтобы определить, как удерживать в других конкретных ситуациях. Например, работодатель, который платит комиссионные на нерегулярной основе в дополнение к регулярной заработной плате, может ознакомиться с примерами два и четыре, чтобы узнать о возможных вариантах удержания.

В свете вышеизложенного Постановления работодатели должны обеспечить, чтобы их отделы заработной платы или сторонние обработчики заработной платы правильно кодировали платежи, которые представляют собой дополнительную заработную плату, и использовали надлежащий метод удержания для этих платежей. Если вы сомневаетесь в правильности метода удержания, работодатели должны обратиться за советом к своим налоговым специалистам.

1 Казначейство. Рег. § 31.3402 (g) -1.

2 Постановление о доходах гласит, что 14 января является первой датой выплаты заработной платы в рассматриваемой части, но для целей анализа используется 15 января.Поэтому мы используем дату 15 января.

Г.Дж. Стиллсон МакДоннелл – акционер и председатель Группы Литтлера Мендельсона по вопросам налогообложения занятости. Уильям Хейс Вайсман является акционером Группы Литтлера Мендельсона по вопросам налогообложения занятости. Если вам нужна дополнительная информация, свяжитесь с вашим адвокатом Littler по телефону 1.888.Littler, [email protected], г-же MacDonnell по [email protected] или г-ну Вайсману по [email protected].

IRS разъясняет требования к удержанию подоходного налога для определенных видов компенсации

Правила удержания федерального подоходного налога из заработной платы и других компенсационных выплат могут быть сложными.Недавние законодательные и нормативные изменения в требованиях к удержанию «дополнительной заработной платы» усугубили эту сложность. В попытке уточнить требования к удержанию дополнительной заработной платы IRS выпустил Постановление о доходах от 2008/29 г., в котором на ряде примеров объясняется, как следует определять размер удерживаемого подоходного налога для различных типов платежей.

Основы удержания подоходного налога

Работодатели обязаны удерживать подоходный налог со всей заработной платы, которая фактически или конструктивно выплачивается их сотрудникам.Термин «заработная плата» имеет широкое определение и включает все вознаграждения за услуги, выполняемые работником для своего работодателя, включая выплаты и денежную стоимость вознаграждения, выплачиваемого не в денежной форме, за некоторыми исключениями.

Для целей применения правил удержания подоходного налога существует две категории заработной платы: обычная и дополнительная. Регулярная заработная плата – это суммы, выплачиваемые работодателем за период заработной платы по регулярной почасовой, дневной или аналогичной периодической ставке или по заранее определенной фиксированной сумме.Дополнительная заработная плата – это вся заработная плата, которая не является обычной заработной платой, и включает суммы, которые выплачиваются с учетом или без учета определенного периода заработной платы. Примерами дополнительной заработной платы являются бонусы, задолженность, комиссионные, неквалифицированные отсроченные компенсационные выплаты, налогооблагаемые возмещения и выплаты надбавок, неденежные дополнительные выплаты, суммы, признанные при исполнении неквалифицированного опциона на акции, и выплаты по болезни, выплачиваемые сторонний агент работодателя.

Регулярная заработная плата должна удерживаться в зависимости от периода выплаты заработной платы сотрудника.Работодатели могут выбрать один из двух методов, чтобы определить, какую сумму следует удерживать из обычной заработной платы. Каждый метод требует, чтобы сумма удержания рассчитывалась на основе указанной таблицы удержания. Эти таблицы удержания различаются в зависимости от продолжительности периода выплаты заработной платы сотрудника. Кроме того, эти методы обычно допускают корректировки на основе освобождений от удержания и надбавок, заявленных сотрудником.

Дополнительная заработная плата подчиняется более жесткому набору правил определения размера удержания:

- Если дополнительная заработная плата, выплачиваемая работнику в течение года, превышает 1 миллион долларов, сумма дополнительной заработной платы, превышающая 1 миллион долларов, подлежит удержанию по фиксированной ставке, которая в настоящее время составляет 35%.Согласно этому методу удержание рассчитывается без учета каких-либо льгот или надбавок, заявленных сотрудником. Это называется «обязательной процедурой фиксированной ставки».

- Если дополнительная заработная плата, выплачиваемая работнику в течение года, не превышает 1 миллиона долларов, удержание может быть выполнено с использованием либо «совокупной процедуры», либо «необязательной процедуры фиксированной ставки».

- Согласно агрегированной процедуре, сумма удержания из дополнительной заработной платы основывается на таблицах удержаний, применяемых для периода расчета заработной платы, за который выплачивается дополнительная заработная плата.Этот метод фактически объединяет дополнительную и регулярную заработную плату в единую заработную плату и требует удержания на основе метода удержания, применимого к обычной заработной плате.

- Дополнительная процедура фиксированной ставки позволяет удерживать налог по единой ставке, которая в настоящее время составляет 25%. Однако этот более упрощенный метод определения суммы удержания доступен только при соблюдении всех следующих условий:

- Дополнительная заработная плата работника не подлежит обязательной процедуре удержания фиксированной ставки, описанной выше (т.е. общая дополнительная заработная плата работника за год не превышает 1 млн долларов).

- Дополнительная заработная плата не выплачивается одновременно с обычной заработной платой или иным образом отдельно указывается в ведомостях заработной платы работодателя.

- Работодатель удержал подоходный налог из обычной заработной платы, полученной работником в том же календарном году, в котором выплачивается дополнительная заработная плата, или из регулярной заработной платы, выплаченной работнику в предыдущем календарном году.

Разъяснения в Постановлении о доходах

Новое постановление о доходах разъясняет, как эти правила должны применяться в различных контекстах. Эти контексты включают в себя комиссионные соглашения, подписные бонусы для вновь нанятых сотрудников, выходное пособие, отпуск и оплату отпуска по болезни, а также выплаты за накопленный отпуск увольняющимся сотрудникам.

Комиссионные. Хотя комиссионные обычно квалифицируются как дополнительная заработная плата, факультативный метод удержания по фиксированной ставке доступен не во всех обстоятельствах.В постановлении о доходах отмечается, что, если работнику никогда не выплачивается какая-либо обычная заработная плата в дополнение к ее комиссионным, работодатель должен удерживать подоходный налог с этих комиссий, используя совокупную процедуру, и не может использовать дополнительный метод удержания фиксированной ставки. В результате работодатель должен будет определить период расчета заработной платы для сотрудника и удержать его на основе таблиц удержаний, применимых для этих периодов расчета. В постановлении о доходах отмечается, что для сотрудника, которому ежемесячно выплачиваются комиссионные, периодом заработной платы обычно будет каждый месяц, когда сотрудник предоставляет услуги.Если сотрудникам выплачивается и заработная плата, и комиссионные, удержание налога с комиссионных может производиться с использованием необязательного метода фиксированной ставки при условии, что подоходный налог надлежащим образом удерживается из обычной заработной платы (т.

Постановление о доходах также касается механизмов комиссионных, согласно которым сотрудникам выплачивается фиксированная ежемесячная сумма, которая корректируется каждый месяц с учетом комиссионных, фактически заработанных сотрудником. Постановление о доходах подтверждает, что выплаты по розыгрышу должны рассматриваться как дополнительная заработная плата.Однако, если розыгрыш является единственной формой компенсации, выплачиваемой работнику, может использоваться только процедура совокупного удержания. В результате работодатель должен будет определить периоды выплаты заработной платы для работника, которые обычно будут основываться на частоте, с которой выплачивается розыгрыш, и работодатель должен будет удерживать выплаты при розыгрыше на основе применимых таблиц удержания для тех. расчетные периоды.

Постановление о доходах также касается механизмов комиссионных, согласно которым выплаты производятся с перерывами в связи с требованием, чтобы заработанные комиссионные превышали установленную сумму в долларах.Постановление о доходах объясняет, как работодатель должен определять период выплаты заработной платы и применимую таблицу удержаний при использовании агрегированного метода для определения удержания таких комиссий.

Подписные бонусы. Подписные премии, выплачиваемые вновь принятым на работу сотрудникам, представляют собой дополнительную заработную плату. Если бонус превышает 1 миллион долларов, сумма бонуса, превышающая лимит в 1 миллион долларов, подлежит обязательному удержанию фиксированной ставки (по ставке удержания 35%). Для любой суммы бонуса менее 1 миллиона долларов работодатель может использовать либо совокупную процедуру, либо процедуру обязательной фиксированной ставки (применяя текущую ставку 35%).В постановлении о доходах отмечается, что необязательная процедура удержания фиксированной ставки, которая в настоящее время допускает использование ставки удержания 25%, не может быть использована для суммы бонуса до 1 миллиона долларов, если подписной бонус выплачивается до выплаты какой-либо зарплаты, поскольку Работодатель еще не удержал бы подоходный налог с обычной заработной платы и, следовательно, не выполнил бы одно из условий права на использование факультативного метода фиксированной ставки.

Выходное пособие. Постановление о доходах поясняет, что выходное пособие, выплачиваемое в виде продолжения выплаты заработной платы в течение определенного периода времени после увольнения, является дополнительной заработной платой, поскольку она выплачивается после прекращения работы работника.Тот факт, что выходное пособие выплачивается в течение фиксированного периода, не означает, что его следует рассматривать как обычную заработную плату. Если выходное пособие не превысит годовой лимит в 1 миллион долларов (в сумме с любой другой дополнительной заработной платой, уже выплаченной работнику за этот год), работодатель может выбрать удержание на основе либо совокупной процедуры, либо необязательной процедуры фиксированной ставки.

Отпуск и пособие по болезни. Постановление о доходах касается единовременной выплаты ежегодного отпуска и пособия по болезни.Схема, описанная в постановлении о доходах, включает надбавку, которая предназначена для компенсации работникам неоплачиваемого отпуска или отпуска по болезни, ранее взятого в течение года, но выплачивается независимо от того, отсутствовал ли работник в течение года. В постановлении о доходах делается вывод о том, что такая надбавка является дополнительной выплатой заработной платы, поскольку она не выплачивалась по регулярной ставке для текущего периода заработной платы. Кроме того, поскольку платеж не производился одновременно с другой заработной платой, он имеет право на использование дополнительного метода удержания фиксированной ставки при условии, что подоходный налог был удержан из регулярной заработной платы работника в текущем или предыдущем году.

Другой пример в регулировании доходов включает ситуацию, в которой работодатель платит своим работникам по другой ставке, когда они отсутствуют по болезни, чем по ставке, выплачиваемой за обычное рабочее время. В постановлении о доходах делается вывод о том, что тот факт, что пособие по болезни выплачивается по другой ставке, позволяет квалифицировать его как дополнительную заработную плату. В результате, пособие по болезни имеет право на совокупное удержание или, если подоходный налог был удержан из обычной заработной платы работника в текущем или предыдущем году, может использоваться дополнительный метод удержания фиксированной ставки.

Выплаты по накопленному отпуску. Многие государственные работодатели позволяют сотрудникам накапливать неиспользованный ежегодный отпуск из года в год. Этот неиспользованный отпуск затем выплачивается (обычно единовременно), когда работник увольняется или иным образом увольняется. Постановление о доходах подтверждает, что такую выплату заработанного, но неиспользованного накопленного отпуска следует рассматривать как дополнительную выплату заработной платы. В результате выплаты могут быть объединены с регулярной заработной платой для удержания по совокупному методу.Кроме того, если работодатель отдельно указывает сумму выплаты отпускных средств в своей ведомости заработной платы и удержал подоходный налог из регулярной заработной платы, выплачиваемой работнику в текущем или предыдущем году, работодатель также может удержать налог с использованием необязательного метода фиксированной ставки. . Отпуск и пособие по болезни. Постановление о доходах касается единовременной выплаты ежегодного отпуска и пособия по болезни. Схема, описанная в постановлении о доходах, включает надбавку, которая предназначена для компенсации работникам неоплачиваемого отпуска или отпуска по болезни, ранее взятого в течение года, но выплачивается независимо от того, отсутствовал ли работник в течение года.В постановлении о доходах делается вывод о том, что такая надбавка является дополнительной выплатой заработной платы, поскольку она не выплачивалась по регулярной ставке для текущего периода заработной платы. Кроме того, поскольку платеж не производился одновременно с другой заработной платой, он имеет право на использование дополнительного метода удержания фиксированной ставки при условии, что подоходный налог был удержан из регулярной заработной платы работника в текущем или предыдущем году.

Уроки для работодателей

Постановление о доходах содержит некоторые полезные рекомендации по определению подходящих методов удержания подоходного налога для определенных типов платежей.Кроме того, постановление дает представление о том, как анализировать, следует ли рассматривать другие виды выплат как дополнительную заработную плату. Работодатели должны пересмотреть свои существующие процедуры удержания, чтобы подтвердить, что эти процедуры должным образом структурированы для определения выплат, которые являются дополнительной заработной платой. Кроме того, работодатели должны подтвердить, что их процедуры предназначены для правильного определения требуемой суммы подоходного налога, который должен удерживаться из этих платежей.

Оставляя Intel

Плати

Платежный чек Доставка

Standard Final Paycheck Delivery обычно зачисляется напрямую в следующий регулярный платежный цикл.

Расчет освобожденной от уплаты базовой заработной платы

Окончательная базовая зарплата рассчитывается по следующей формуле: Годовая заработная плата X отработанных дней, разделенная на 24, разделенная на дни в периоде оплаты.

Освобожденный оплачиваемый отпуск

Неиспользованный отпуск будет выплачиваться при увольнении только сотрудникам Калифорнии и Массачусетса.

Неограниченный оплачиваемый отпуск

Если ваша работа в Intel прекращается, вы получите оплату по окончательной ставке за любой заработанный, но не использованный отпуск.Заработанные неиспользованные отпускные (отпускные) будут выплачиваться при увольнении только сотрудникам из Калифорнии.

Личное отсутствие без исключения (PA)

Если ваша работа в Intel прекращается, любой неиспользованный PA будет выплачен. Время PA конвертируется в наличные следующим образом:

- Время и половина прямого времени оплачивают часы сверх 40-часового баланса.

- В прямое время для часов ниже 40-часового баланса.

Стажировка

- Сотрудники за пределами Калифорнии и Иллинойса: Сотрудникам за пределами Калифорнии и Иллинойса, которые увольняются добровольно или недобровольно до получения права на творческий отпуск, не будут оплачиваться ни за какое время, которое могло бы засчитываться для получения права на творческий отпуск.Сотрудникам, которые достигли даты своего права на творческий отпуск на момент увольнения, будет выплачена сумма за неиспользованное творческое время, которое не было утрачено.

- Сотрудники Калифорнии и Иллинойса : Сотрудники Калифорнии и Иллинойса, которые увольняются добровольно или принудительно, получат оплату за неиспользованное творческое время. Оплата при увольнении за неиспользованное творческое время до 11 недель будет производиться на пропорциональной основе с использованием расчета с учетом следующей даты права на творческий отпуск, т.е.е., только соответствующая услуга, выполненная до следующего творческого отпуска, рассчитывается для выплаты при расторжении. Если сотрудник не взял восьминедельный творческий отпуск к концу трехлетнего окна, ему не будет разрешено взять творческий отпуск до следующей даты получения права на участие, и ему не будет начислен дополнительный творческий отпуск для выплаты при увольнении, потому что они выполнят свой 11-недельный лимит (8 недель для творческого отпуска + 3 недели для 3-летнего окна права на участие). Это предполагаемые расчеты и используются только в том случае, если увольняющийся сотрудник решил не брать творческий отпуск; они не являются заработной платой и подлежат корректировке и пересчету для использования.

- Субботняя оплата : Субботняя заработная плата будет выплачиваться по окончательной ставке заработной платы сотрудников на основании расчета, включающего базовую оплату, запланированную сверхурочную работу, разницу в смену, сжатую надбавку за рабочую неделю и географическую разницу в заработной плате, если применимо.

- Все сотрудники: Менеджер может продлить дату увольнения сотрудника, а не выплачивать отпуск, только при определенных обстоятельствах. Если предоставляется исключение, сотрудник должен будет запланировать свой творческий отпуск в обычном порядке, а менеджер должен оформить увольнение с датой сразу после последнего дня творческого отпуска.Даты увольнения не будут продлены для сотрудников, на которых повлияло движение людей, которые соглашаются на выкуп CAP или уволены за нарушение политики.

Бонусы

Для выплаты бонуса QPB или APB требуется, чтобы сотрудник был включен в фонд заработной платы Intel до последнего дня применимого бонусного периода (31 марта для первого квартала (Q1) QPB, 30 июня для второго квартала (Q2) QPB, 30 сентября для третьего квартала (Q3) QPB и 31 декабря для четвертого квартала (Q4) QPB и APB).Пропорциональные бонусы не выплачиваются, если дата вступления в силу в Workday наступает раньше последнего дня применимого бонусного периода.

Выплата по программе принудительного прекращения службы

Вы можете получить от одного до четырех чеков, когда покидаете Intel из-за вынужденного отделения. Применимые налоги, вычеты и удержания будут вычтены из регулярных проверок базовой прибыли. Применимые налоги вычитаются из переменной выплаты при увольнении по дополнительной ставке, как того требует закон.Дополнительная плата за медицинское обслуживание защищена от налогов. И SPP, если вы зарегистрированы, будет выплачиваться отдельным чеком в течение 2-4 платежных периодов.

Справочник работодателя(Положения об удержании налогов и обязанности работодателя) – Подразделение доходов

(a) Регистрация для удержания подоходного налога

(b) Запрос на формы

(c) Наем новых сотрудников – Форма W-4, W-4A или SD / W4A

(d) Отчетность о новых приемах на работу

(e) Компенсация за выплату Сотруднику

(f) Отчет о заработанной компенсации – Форма W-2

(g) Ежегодная сверка налоговых деклараций у источника выплаты

(h) Отчетность данных о годовой заработной плате сотрудников

Важное примечание: Пересмотренные требования к подаче документов см. В разделах часто задаваемых вопросов по отчетности W-2 и 1099.

(i) Common Paymaster

(j) Отчетность по данным 1099

(a) Регистрация для удержания подоходного налога штата Делавэр

Закон штата Делавэр требует, чтобы каждый работодатель регистрировался в налоговом управлении штата Делавэр. Регистрация осуществляется путем заполнения комбинированной заявки на регистрацию (CRA) в форме Делавэра.

Налоговым агентамDelaware будет присвоен тот же идентификационный номер, что и их федеральный идентификационный номер работодателя.Если налоговый агент не имеет федерального идентификационного номера работодателя, заполните федеральную форму SS-4, которую можно получить в ближайшем офисе налоговой службы. После того, как вы заполнили форму, вы можете позвонить в офис IRS и получить свой федеральный идентификационный номер по телефону. После того, как вы получите свой федеральный идентификационный номер, заполните форму CRA или свяжитесь с нашим Главным бизнес-разделом по телефону (302) 577-8778.

(б) Запрос форм

Если вы новый бизнес, ваша первоначальная налоговая декларация находится в пакете комбинированного заявления на регистрацию.Пожалуйста, используйте эту начальную форму, чтобы перевести свой первый удерживаемый платеж. Если вы не получите буклет в течение четырех (4) недель после совершения платежа, сообщите об этом в раздел бизнес-справочника. Помните, что все новые работодатели обязаны ежемесячно подавать налоговые декларации. Если ваш бизнес уже создан и у вас есть буклет с купонами, но вам нужно изменить свой федеральный идентификационный номер и / или адрес, используйте купон запроса на изменение, содержащийся в буклете, с указанием типа изменения.Обратите внимание, что мы не выпускаем новые буклеты для изменения адреса, поскольку ваши денежные переводы регистрируются по вашему федеральному идентификационному номеру. Тем не менее, соответствующее обслуживание выполняется в Мастер-файле для вашей учетной записи при подготовке к следующей рассылке материалов Отдела. Если формы недоступны для своевременной подачи, вам следует отправить письмо с переводом по адресу: BUSINESS MASTER FILE SECTION, DELAWARE DIVISION OF REVENUE, P.O. Box 8750, Wilmington, Delaware 19899-8750, с указанием:

- Федеральный идентификационный номер

- Название и адрес компании

- Окончание налогового периода (укажите, является ли декларация ежемесячной или квартальной.)

- Имя и номер телефона лица, ответственного за подачу деклараций

(c) Наем новых сотрудников – Форма W-4 или W-4A

Получите от каждого сотрудника подписанную федеральную форму W4, W4A или форму штата Делавэр SD / W4A или W-4NR при приеме на работу. (См. Раздел 15 об освобождении от удержания и надбавках)

(d) Отчетность о новых приемах на работу

Закон штата Делавэр требует, чтобы каждый работодатель, который должен удерживать подоходный налог штата Делавэр со своих сотрудников, также должен сообщать о найме новых сотрудников в Отдел по поддержке детей.Отчет должен быть составлен в течение 20 дней после приема на работу нового сотрудника (ов) и должен содержать имя сотрудника, адрес и номер социального страхования, а также дату и статус найма сотрудника. Кроме того, также требуются имя, адрес и федеральный идентификационный номер работодателя (FEIN) работодателя. Отчет может быть составлен с использованием федеральной формы W-4 или аналогичной формы по вашему выбору. Отчет может быть в бумажном виде и отправлен по почте в Управление новых сотрудников штата Делавэр, P.O. Box

, Atlanta, GA 30364 или по факсу (855) 481-0047.Отчеты могут быть сделаны на электронных или магнитных носителях, и работодатель из нескольких штатов может решить отчитываться перед одним штатом. Для получения дополнительной информации о межштатной или электронной регистрации посетите веб-сайт DCSS по адресу http://newhire.dhss.delaware.gov или позвоните в Отдел поддержки детей по телефону (302) 577-7171.(e) Выплата компенсации работнику

Удерживайте налог с каждой выплаты компенсации в соответствии со свидетельством сотрудника об освобождении от налогов и применимыми таблицами ставок удержания, указанными на обратной стороне этого проспекта, или на основе любой другой формулы, утвержденной директором налогового отдела.

Подайте декларацию в Налоговое управление и уплатите полную сумму удержанного налога в требуемые даты подачи.

(f) Отчет о заработанной компенсации – Форма W-2

Все работодатели обязаны предоставить каждому сотруднику заявление об удержании налога в форме W-2, в котором указана общая заработная плата и сумма удержанного подоходного налога в Делавэре. Этот отчет должен предоставляться работнику не позднее 31 января каждого года, в котором указывается заработная плата, выплаченная в течение предыдущего года, или, если увольнение происходит до этой даты, не позднее, чем через тридцать дней после последней выплаты заработной платы.

(g) Ежегодная сверка налоговых деклараций у источника выплаты

Каждый работодатель должен подавать выверку удержанного подоходного налога за каждый год. Все работодатели должны подавать ежегодную выверку / перевод удержанного подоходного налога, заполнив форму W-3 вместе с дубликатом федеральной формы W-2, в которой указывается сумма налога штата Делавэр, удержанного с каждого сотрудника. Форма W-3 должна быть сдана до 28 -го февраля каждого года, в котором указываются удерживаемые суммы за предыдущий календарный год.

(h) Отчетность данных о годовой заработной плате сотрудников

См. Ответы на часто задаваемые вопросы об отчетах W-2 и 1099.

(i) Common Paymaster