Аудит для чайников – Внутренний аудит – что это такое, на предприятии, финансовый, системы менеджмента качества, в испытательной лаборатории

- Комментариев к записи Аудит для чайников – Внутренний аудит – что это такое, на предприятии, финансовый, системы менеджмента качества, в испытательной лаборатории нет

- Советы абитуриенту

Аудит для чайников Шпаргалка – Бизнес 2018 – PopularHowTo.com

Майр Лофран

Аудит – это процесс расследования информация, подготовленная кем-то другим – например, финансовая отчетность компании – для определения того, является ли информация справедливой и не содержит существенных искажений. Наличие сертифицированного публичного бухгалтера (CPA) выполняет аудит, это требование ведения бизнеса для многих компаний из-за вопросов, связанных с регулированием или соблюдением. Например, потенциальные инвесторы или кредиторы используют проверенные финансовые отчеты для принятия решения о том, хотят ли они покупать акции или кредитные деньги для бизнеса.

Важный аудиторский словарь и ключевые термины

У каждой профессии есть своя лексика. Чтобы общаться с вашими сверстниками и супервайзерами аудита, вы должны знать ключевые фразы аудита. Знание этих ключевых слов также полезно, если вы являетесь владельцем бизнеса, поскольку аудиторы иногда забывают переключиться с аудита-выродка на обычный язык при разговоре с вами.

Аудиторские доказательства: Факты, собранные в ходе аудиторских процедур, которые обеспечивают разумную основу для формирования заключения относительно аудиторской отчетности.

Аудиторский риск: Риск формирования несоответствующего мнения по аудиту.

Управляющий риск: Риск того, что внутренний контроль компании не обнаружит или не допустит ошибок.

Профессиональная помощь: Принимая время, чтобы собрать разумные аудиторские доказательства, чтобы поддержать тот факт, что финансовая отчетность не содержит существенных искажений.

Общепринятые принципы бухгалтерского учета (GAAP): Стандартные принципы бухгалтерского учета США для отчетности по финансовым отчетам.

Стандарты общепринятого аудита (GAAS): Стандартные стандарты аудита США для планирования, ведения и отчетности по аудиту.

Продолжающаяся озабоченность: Ожидание того, что бизнес будет работать в течение как минимум еще 12 месяцев.

Независимос

ru.popularhowto.com

❶ Как провести аудит предприятия 🚩 как грамотно провести аудит фирмы 🚩 Финансы 🚩 Другое

Обычно, обязательный аудит проводится до сдачи годового отчета. Если проводить аудит в несколько этапов, то компания может добиться ряда преимуществ, а именно:

- Расценки, предусмотренные на конец календарного года, обычно выше, потому что именно в это время большая часть фирм проводит аудиторские проверки.

- Вашей фирме не нужно будет менять данные в бухгалтерском и налоговом учете именно перед сдачей годовой отчетности.

- Ограниченное время обязательно приведет к ошибкам в исправлении.

Целесообразно проводить аудит с распределением на несколько периодов. Например – полугодовой и последующий третий квартал. При таком раскладе у бухгалтерии будет достаточное количество времени исправить различные недочеты. В конце года останется лишь проверить исправления по замечаниям, сделанным раньше. Последний квартал будет не так загружен. Таким образом, нагрузка на финансовый отдел становится минимальной, стоимость аудита снижена путем поэтапной проверки.

Услуга, которая проводится при смене собственника, главного бухгалтера, при реорганизации, называется инициативным аудитом. Главное в такой аудиторской проверке – оценка эффективности предприятия и состояние бухгалтерского учета. При такой форме аудита руководитель может проверить любые отделы, где производились расчеты себестоимости, правильность налогообложения. В конечном результате, ваша фирма сможет пройти все налоговые проверки.

Экспресс-аудит проводиться в случаях краткого анализа. Это может быть отчетный период определенного времени, связанный со сменой главного бухгалтера или различных кадровых перестановок в отделах.

В рекомендации эксперта-аудитора обычно содержится ряд пояснений к анализу финансовой деятельности заказчика. По любым итогам проверки, аудитор должен выдать заказчику-клиенту документы, с подробным отчетом о проделанной работе и заключение, в котором дано определение о правильности бухгалтерской отчетности.

В последнее время услуги аудиторских фирм получают широкое использование. Именно сейчас, многие предприятия, даже те, для которых ежегодные проверки не обязательны, обращаются по поводу проверок все чаще и чаще. Ответственный подбор аудиторов и цели, поставленные компанией – залог грамотной коммерческой стратегии.

www.kakprosto.ru

Как провести аудит фирмы самостоятельно

Есть виды проверок предприятия, при которых привлечение внешних аудиторов неизбежно. Но некоторые виды аудита вполне реально провести собственными силами, сэкономив таким образом на оплате счетов сторонних аудиторских фирм. Внутренний аудит позволяет обезопасить свою фирму от внезапных проверок контролирующих органов, а также оптимизировать рабочие процессы, выявить слабые места и обозначить зоны роста.

Внутренний аудит фирмы представляет собой проверку деятельности компании силами ее сотрудников в соответствии с собственным регламентом. Помимо экономии на внешних специалистах, самостоятельный аудит позволяет выявить ошибки, которые могут остаться незамеченными аудиторской компанией в силу незнания всех бухгалтерских тонкостей процессов внутри предприятия.

Процедура внутреннего аудита

Каждая компания разрабатывает свой регламент для проведения внутренней проверки, в соответствии с целями аудита и вероятными направлениями деятельности предприятия, в которых есть подозрение на допущенные ошибки. Можно проверять все счета, выбирая в них операции в случайном порядке, как обычно поступают аудиторы. Или направить основные усилия на аудит расходов по налогу на прибыль, так как именно эта статья расходов больше всего интересует налоговые органы при проверке. Если вы уверены в прозрачности и легитимности всех документов, но допускаете вероятность ошибки на каком-то участке, стоит обратить усилия именно на его проверку.

Зачастую внутренний аудит в компании проводит аудиторская группа, в которую входят главный бухгалтер и руководящий состав. Это, на наш взгляд, не самый рациональный способ организации аудита, так как данные сотрудники во время проверки практически лишаются возможности выполнять свои профессиональные обязанности. В любом случае, качество такой проверки страдает также из-за того, что одному сотруднику нужно проверять данные по учету разных участков.

Весьма прогрессивной схемой внутреннего аудита является так называемая горизонтальная перекрестная проверка. При ней рядовые сотрудники бухгалтерии с разных участков обмениваются между собой результатами своей работы, выявляя ошибки друг у друга. При этом каждый работник, участвующий в проверке, повышает свой профессиональный уровень, осваивая новые специализации. К проверке также могут быть привлечены сотрудники из других отделов или юридические лица, входящие в группу компаний.

Сначала необходимо обозначить цели проведения проверки, и что именно мы хотим получить в итоге. Когда определен участок работы, поднимается вся отчетность и документация данного участка, а также остальная документация компании, имеющая отношение к объекту проверки.

Между проверяющими распределяется объем предстоящих работ, после чего начинается непосредственно сама проверка соответствия бухгалтерского и налогового учета внутренним нормам, принятым в компании, и нормам законодательства. По завершению проверки отчеты сдаются руководству или главному бухгалтеру. Отчет о проверке должен включать в себя выявленные нарушения и ошибки, а также оценку достоверности поднятой отчетности.

Вполне естественно, что в первый раз будет очень сложно проверять своих коллег, не зная специфики других участков, особенно, если объем работы достаточно велик. Но с каждым разом будет накапливаться опыт сотрудников, расширится область их компетенции, а времени на перекрестные проверки будет тратиться все меньше. Рекомендуем начинать с ежеквартальных проверок. Зачастую ошибка, которую долго не могут выявить, бывает обнаружена свежим взглядом. Такие проверки держат коллектив в тонусе и стимулируют соблюдать порядок в ведении своего участка.

Как видите, в проведении самостоятельного аудита нет ничего сложного. Удачи в делах!

hi-audit.ru

Как организовать внутренний аудит, не привлекая дополнительные ресурсы

Внутренний аудит – это проверка деятельности предприятия изнутри, то есть регламентированная внутренними документами и проводимая своими работниками. Определение всем известно и понятно. Тем не менее на практике с этим явлением сталкивались не многие. Ведь организация внутреннего аудита процесс трудоемкий и недешевый: нужно принять на работу новых специалистов или перевести на эту работу уже имеющихся, спланировать и организовать сам процесс аудита и многое-многое другое.

Содержание

Зачем проводить аудит бухгалтерского учета? Он позволяет выявить подчас фатальные ошибки в ведении учета — до того, как их обнаружат налоговые органы. Именно поэтому регулярной ревизии данных стоит уделять особенно пристальное внимание: беспристрастная проверка, проведенная вовремя, может спасти жизнь вашему бизнесу. Не удивительно, что аудит возник приблизительно в то же время, что и денежные отношения.

Услуги внешнего аудита влекут за собой дополнительные расходы и не всегда гарантируют стопроцентный результат. Судите сами: во-первых, из-за больших затрат не все компании в состоянии регулярно привлекать аудиторов для проведения проверки. А, во-вторых, приглашенные независимые ревизоры не смогут заметить все нюансы вашей бухгалтерии, поскольку не знают ни ее проблемных мест, ни специфики работы предприятия.

Что делать в этой ситуации? Мы решили эту задачу нестандартно: аудит в нашей компании проводят штатные сотрудники бухгалтерии. Эффективность этого метода уже подтверждена на практике, поэтому сейчас мы готовы поделиться им с вами.

Горизонтальная проверка против вертикальной

Наш метод основан на горизонтальной ротации кадров, описанной в теории управления персоналом. Мы не стали применять этот механизм ко всей работе бухгалтерии, но использовали его точечно – только в части проведения внутреннего аудита.

Суть метода предельно проста: внутренний аудит перекрестно проводят линейные сотрудники, ответственные за отдельные участки учета (см. рис. 1). Раньше проверкой всей документации занимался главный бухгалтер. Теперь это делают либо линейные сотрудники, либо бухгалтеры, ведущие юрлица, входящие в группу компаний: раз в год проверяют работу своего коллеги, а затем представляют заключение главному бухгалтеру или руководству.

Рис. 1. Схема организации внутреннего аудита

Другими словами, бухгалтера обмениваются результатами своей работы и проверяют, насколько корректно коллега ведет учет, и не содержат ли его документы методологические ошибки. Первая проверка по новому методу заняла в «СофтБалансе» две недели. И это при том, что были охвачены абсолютно все участки учета.

Чтобы полнее представить себе все достоинства горизонтального метода, рассмотрим, что происходит, если вы используете стандартную иерархическую структуру бухгалтерии. В этом случае главный бухгалтер либо его заместитель должен рассредоточить свое внимание на все участки учета. Между тем, никто не освобождает его от основного стандартного объема работы. Что приводит к классической проблеме: хронической нехватке времени для качественной проверки своих подчиненных.

Не очень комфортно в профессиональном отношении чувствуют себя и другие бухгалтеры, которым изо дня в день приходится решать рутинные однообразные задачи. Что лишает их возможности профессионально расти. Из этого вытекает следующая проблема: бухгалтеры не могут друг друга заменить в случае необходимости, поскольку они компетентны лишь в пределах своего участка работы.

Механизм внутреннего аудита

Нет никакого жесткого регламента проведения внутреннего аудита: объем и содержание работ каждая компания выбирает самостоятельно, основываясь либо на приоритетных направлениях, либо на собственной интуиции. В рамках интуитивного подхода вы более пристально проверяете те участки, где, как подсказывает вам опыт, возможны ошибки.

Таким образом, схем проведения внутреннего аудита может быть несколько. Предлагаем вам три варианта:

- проверить каждый счет выборочно (некоторые операции или не весь период) — схема, аналогичная той, которую используют аудиторы;

- проверить какой-то один, вызывающий наибольшие сомнения, участок;

- сконцентрировать свое внимание на расходах по налогу на прибыль. Как правило, именно их в первую очередь проверяет налоговая инспекция.

Результаты

Внутренняя горизонтальная проверка позволила нам ответить на вопросы, которые раньше нам казались неразрешимыми. К примеру, мы долго не могли понять, откуда берется убыток в отчетности организации, которая входит в состав группы компаний «СофтБаланс». В результате проверки выяснилось, что бухгалтер формирует резерв по сомнительным долгам в бухгалтерском учете по правилам налогового. Вследствие чего в резерв попадает астрономическая сумма, которую по правилам бухучета пока нельзя признать сомнительным долгом. Именно эта сумма давала убыток.

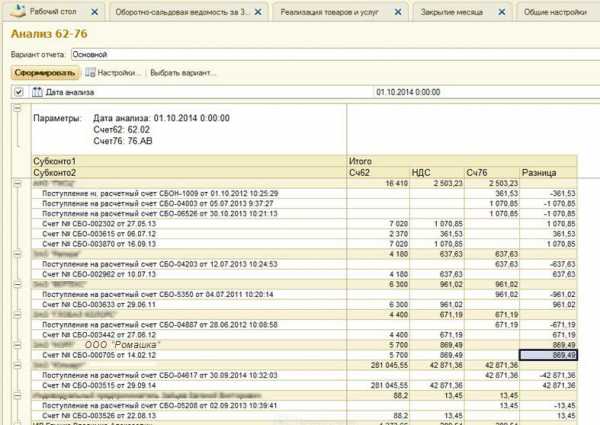

Другой плюс перекрестной проверки – проверяющие, как правило, используют другие, непривычные для проверяемых формы отчетов. И эти формы дают больше возможностей для контроля. К примеру, Анализ счетов 62-76 дал возможность более точно проверить НДС с авансов (см. рис. 2). Впоследствии эту форму стала использовать в работе и проверяемый бухгалтер.

Рис. 2. Отчет, который использовал проверяющий

Преимущества перекрестной проверки

С точки зрения внутреннего контроля:

- большой объем проверенных данных;

- отсутствие дополнительных затрат, поскольку не нужно нанимать сторонних специалистов;

- точный и глубокий подход к аудиту, поскольку штатные сотрудники досконально знают специфику бухгалтерии предприятия и понимают, что конкретно проверять в документах коллег в первую очередь.

Возможно, в первый раз эта задача может показаться слишком трудоемкой, однако если проводить мини-аудиты, к примеру, ежеквартально, то проверять коллег будет все проще, а времени будет уходить все меньше. К тому же для проверяемых будет дополнительный стимул привести все дела в порядок к определенному сроку.

С точки зрения профессионального роста плюсы горизонтальной проверки не менее очевидны: проверяя своего коллегу, бухгалтер полностью погружается в его работу и таким образом осваивает новый участок учета. Так, ваши сотрудники «прокачивают» свои профессиональные навыки и становятся взаимозаменяемы.

Особенно отметим, что наш метод не просто эффективен сам по себе — он позволяет посмотреть на привычную процедуру аудита свежим взглядом, чтобы открыть новые возможности автоматизации каждого участка бухгалтерского учета.

Группа компаний «СофтБаланс»

195112, Россия, Санкт-Петербург, Заневский пр., д.30 к.2, БЦ “Ростра”

+7 (812) 325-44-00

[email protected], http://sb-vnedr.ru/

buh.ru

Аудит: что нужно знать – статья

О взаимоотношениях между предприятием и аудитором обычно пишут либо журналисты, имеющие об аудите весьма отдаленное представление, либо сами аудиторы, которые, как правило, излагают суть вопроса так, чтобы после прочтения их публикации у руководителя не возникло никаких сомнений – любые бухгалтерские проблемы предприятия могут быть решены быстро и качественно, если за дело возьмется именно их фирма. К сожалению, в действительности все выглядит несколько иначе.

Лично мне довелось побывать в роли как аудитора, так и бухгалтера, сотрудничающего с аудитором. Поэтому, надеюсь, мне удастся осветить этот вопрос максимально объективно. Хотя судить, конечно, вам, уважаемые читатели.

Что нужно знать об аудите

Законом об аудите[1] установлено, что аудиторские услуги могут предоставляться в виде аудиторских проверок, а также связанных с ними экспертиз и консультаций по вопросам бухгалтерского учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и других видов экономического и правового обеспечения предпринимательской деятельности юридических и физических лиц. Достаточно часто к аудиторам обращаются по поводу восстановления учета. Речь идет о ситуации, когда по определенным причинам (скажем, по вине бывшего бухгалтера) учет на предприятии не велся вообще либо его данные утеряны или пришли в негодность вследствие форс-мажорных[2] обстоятельств (пожара, кражи и т.д.). В последнее время в связи с развитием международного сотрудничества и укрупнением бизнеса все большим спросом пользуются также услуги аудиторов по трансформации отчетности в соответствии с требованиями МСБУ, анализу финансово-хозяйственной деятельности и т.д.

Кроме того, в соответствии со ст. 8 Закона о бухучете[3] предприятие самостоятельно выбирает, как ему вести бухгалтерский учет – самостоятельно посредством централизованной бухгалтерии, отдельного бухгалтера или же на договорных началах с помощью аудиторской фирмы. То есть аудитор может не только проверять бухучет предприятия, но и предоставлять услуги по его ведению.

Однако основой деятельности любой аудиторской фирмы, является аудит, под которым понимают проверку публичной бухгалтерской отчетности, учета, первичных документов и другой информации о финансово-хозяйственной деятельности субъекта хозяйствования в целях определения их достоверности и соответствия действующему законодательству.

Требования к аудиторам

К лицам, желающим заниматься аудиторской деятельностью, Законом об аудите предъявляется ряд формальных требований.

Во-первых, эта деятельность носит исключительный характер. Это означает, что аудиторская фирма не может заниматься больше никакой другой деятельностью, кроме аудиторской.

Во-вторых, аудитор должен иметь квалификационный сертификат о праве на занятие аудиторской деятельностью. Получить его может любое физическое лицо, успешно сдавшее квалификационные экзамены и получившее высшее экономическое или юридическое образование, а также опыт работы не менее трех лет в должности ревизора, бухгалтера, юриста, финансиста или экономиста. Ранее судимые граждане аудиторами быть не могут.

В-третьих, аудиторская фирма или частный предприниматель – аудитор должен быть включен в Реестр аудиторских фирм и аудиторов (далее – Реестр)[4], иначе их деятельность считается незаконной. Однако это не означает, что у всех пришедших к вам с проверкой специалистов нужно проверять наличие сертификатов. Достаточно, чтобы этот документ был хотя бы у одного из них. Аудиторской фирме разрешается осуществлять деятельность при условии, что в ней работает хотя бы один аудитор, причем он должен быть ее руководителем. Получать лицензию на ведение аудиторской деятельности в настоящее время не требуется.

В отдельных случаях аудитор не может проверять ваше предприятие, например, если он состоит в прямых родственных отношениях с руководством предприятия, является работником, учредителем предприятия либо имеет имущественные интересы на проверяемом предприятии и т.д.

Аудит: кто не может без него обойтись

Опытные бухгалтеры помнят времена, когда ежегодная аудиторская проверка была обязательна практически для всех, а факт ее проведения контролировался налоговой службой. Однако сегодня все изменилось, и в число «избранных» попало не так уж и много субъектов хозяйственной деятельности. В частности, согласно ст. 8 Закона об аудите в обязательном порядке аудит проводится в случае подтверждения достоверности и полноты годового баланса и отчетности коммерческих банков, фондовых бирж, компаний, предприятий и других хозяйствующих субъектов независимо от формы собственности и вида деятельности, отчетность которых подлежит официальному обнародованию. Напомним, что в соответствии со ст. 14 Закона о бухучете обнародовать годовую финансовую отчетность путем ее опубликования в периодических изданиях или распространения в виде отдельных печатных изданий обязаны открытые акционерные общества, предприятия – эмитенты облигаций, банки и другие финансовые учреждения.

Кроме того, аудит обязателен для эмитентов ценных бумаг, а также государственных предприятий при сдаче в аренду целостных имущественных комплексов, рассмотрении вопроса о банкротстве и т.д.

Для большинства же предприятий аудит – дело добровольное.

Закон о проверках[5] ввел в обиход понятие третьих лиц, под которыми в том числе понимаются и аудиторы. Третьи лица имеют право присутствовать при осуществлении проверок, знакомиться со связанными с проверками документами, представлять интересы хозяйствующих субъектов в контролирующих органах и т.д. К сожалению, недавние изменения вывели из сферы действия закона налоговые органы, что во многом снизило ценность данной нормы.

Аудитор: как подобрать

Прежде всего определитесь, зачем вам вообще нужен аудит. Цели могут быть разными, например:

- подготовка к предстоящей налоговой или другой проверке;

- смена собственника либо руководства компании;

- оптимизация бухгалтерской и правовой работы;

- выход на международный рынок;

- повышение престижности предприятия.

В первых трех случаях вполне подойдут отечественные компании-аудиторы, которые в профессиональном плане зачастую ничем не уступают своим иностранным коллегам. Да и цены у них намного ниже. Вот только как выбрать достойного, если все они сертифицированы и включены в Реестр, то есть имеют государственное подтверждение своих безупречных способностей? Ведь проверить их квалификацию, опыт работы и возможности, которыми они располагают в действительности, достаточно трудно. Традиционно едва ли не самым эффективным путем подбора аудиторской фирмы являются рекомендации коллег, партнеров по бизнесу или знакомых, имевших счастье (или несчастье) поработать с теми или иными аудиторами. К их советам, безусловно, стоит прислушаться, но, не в обиду вашим друзьям будет сказано, слепо доверять чужому мнению все же не стоит. Ведь деятельность вашего предприятия наверняка имеет какую-то специфику, о которой ваши знакомые могут даже и не подозревать, да и требования к аудиторам у вас будут свои.

Еще один вариант поиска – анализ рекламы в периодических деловых изданиях. Однако и в этом случае вам все равно придется лично обратиться в несколько отобранных фирм и попробовать прояснить все интересующие вас вопросы при встрече.

Если ваше предприятие достаточно крупное, вы можете воспользоваться таким способом подбора аудитора, как тендер. Конечно, это потребует определенных затрат: объявление о тендере в периодических изданиях или на других информационных носителях, разработка тендерной документации и т.д. Однако плюсов все же больше, ведь в этом случае аудиторам самим придется убеждать вас в своей компетенции, а наличие нескольких участников благоприятно повлияет на конечную цену аудиторских услуг…

Международный аудит

А вот если аудит вам нужен для выхода на международные рынки, придется обратиться в одну из фирм так называемой «большой четверки» – Deloitte&Touche, PriceWaterhouseCoopers, Ernst&Young, KPMG. Причин для этого много. Прежде всего, это предпочтения иностранных инвесторов и контрагентов, привыкших доверять только проверенным консалтинговым брендам, существующим много лет. Некоторые из них вообще могут отказаться рассматривать какие бы то ни было предложения, связанные с вложением крупных сумм, если достоверность информации об украинском предприятии не подтверждена аудиторами «большой четверки». Кроме того, вышеназванные фирмы имеют украинские представительства. Услуги этих фирм очень дороги, но не факт, что они всегда будут лучше, чем услуги национальных компаний. Тем не менее реальность такова, что в отдельных случаях без такого сотрудничества обойтись будет трудно.

Количество фирм, представляющих группу лидеров международного аудита, постоянно сокращается. По данным популярной энциклопедии «Википедия» (ru.wikipedia.org), не так давно «большая четверка» была «большой восьмеркой». В 1990-х гг. в результате слияния Deloitte, Haskins and Sells и Touche Ross (объединенная фирма стала называться Deloitte&Touche), а также Ernst&Whinney с Arthur Young (Ernst&Young) «большая восьмерка» превратилась в «большую шестерку». В 1998 г. после слияния Price Waterhouse и Coopers&Lybrand (компания получила название PriceWaterhouseCoopers) количество крупнейших аудиторских фирм вновь сократилось. А в 2002 г. после массового ухода клиентов от Arthur Andersen в связи с обвинением компании в соучастии в фальсификации отчетности компании Enron «пятерка» стала «четверкой».

В последнее время многие национальные компании пытаются «приобщиться» к международному аудиту, входя в различные международные сети, декларируя партнерство с иностранными аудиторами и т.д. Однако кроме роста цен на их услуги, это мало что изменило.

Первое знакомство

Конечно, перед тем как определиться с выбором аудитора, вам придется непосредственно встретиться с претендентами. На что же следует обратить внимание? Прежде всего, на соблюдение аудиторской фирмой требования законодательства об аудите. Кроме того, если ваше предприятие относится к числу крупных, предпочтение стоит отдать аудиторской фирме, а не частному предпринимателю, поскольку у фирмы все-таки больше ресурсов для работы.

Постарайтесь как можно больше узнать о фирме. Выясните, сколько у нее сотрудников, в том числе сертифицированных аудиторов; насколько полный комплекс услуг она предоставляет; имеется ли у нее опыт участия в судебных делах (ведь не исключено, что рано или поздно у вас могут возникнуть споры с налоговой, и тогда помощь аудитора будет весьма полезной). Поинтересуйтесь также, сколько лет аудиторская фирма работает на рынке. Существуют фирмы с опытом работы более десяти лет. Но старые фирмы делятся и перерегистрируются. Следует помнить, что главная ценность любой аудиторской фирмы – опытные работники. Зачастую сотрудничество с новой компанией, в составе которой работают опытные аудиторы, принесет больше пользы, чем работа с «ветераном», слава которого в прошлом.

Выясните, кто конкретно придет к вам на проверку, причем до заключения договора. Ведь случается так, что на переговоры приходит директор либо другой опытный специалист, профессиональные качества которого не вызывают сомнений, а когда все документы подписаны, приезжают новички, желающие получить навыки практической работы. Желательно, чтобы на переговорах присутствовал аудитор, который будет к вам направлен. Он должен иметь личное представление о ваших требованиях и пожеланиях. Если директор по каким-либо причинам отказывается представлять вам аудитора, который будет заниматься вашим предприятием, мотивируя это, например, тем, что у них все специалисты профессионалы, вполне вероятно, что к вам придет не самый лучший, а самый свободный аудитор.

Аудит дешевым не бывает

Цена – один из основных критериев при выборе аудиторской фирмы. Однако за объявлениями в $ 100, как правило, скрывается желание недобросовестных людей заработать на своем сертификате, выписав бумажку под называнием «аудиторское заключение». А ваша бухгалтерия при этом останется вашим личным делом.

Цена аудита зависит от очень многих причин: продолжительность проверки; круг рассматриваемых вопросов; период, за который проводится проверка, и т.д. Естественно, по телефону вам никто не ответит, сколько будет стоить проверка. Для этого придется, как минимум, встретиться с аудитором лично, рассказать о предприятии, а возможно, и показать кое-какие документы. Однако ориентиры относительно того, сколько стоит та или иная проверка, все же есть. Например, некоторые фирмы указывают почасовую стоимость работы своих специалистов и, узнав некоторые данные о вашем предприятии (направление деятельности, оборот, количество сотрудников и т.д.), могут приблизительно сказать стоимость проверки. Следует, однако, помнить, что это именно приблизительная стоимость, которая может оказаться как выше, так и ниже конечной. В любом случае, этот вопрос переговоров и конечные цифры будут сильно отличаться от первоначальных. Некоторые фирмы предлагают так называемое абонентское обслуживание, когда вам обещают в течение соответствующего периода осуществлять аудиторское сопровождение при условии внесения регулярной абонентской платы. Но даже если вам очень нравится ваш будущий аудитор, учитывая, что вы его впервые видите, не стоит сразу втягиваться в долгосрочные отношения. Отложите это предложение на перспективу.

Расходы на проведение аудита, включая проведение добровольного аудита по решению плательщика налога, включаются в состав валовых расходов предприятия.

Из пп. 5.4.2 ст. 5 Закона Украины «О налогообложении прибыли предприятий»

На цену также влияет место расположения аудиторской фирмы. Если аудитор собирается ехать к вам из другого города, цена будет выше, ведь в этом случае вам придется оплачивать расходы аудитора на проезд, проживание, питание и т.д. Цены киевских аудиторов выше, чем у их коллег из небольших населенных пунктов. Поэтому, если в вашем городе есть аудиторы с хорошими рекомендациями, стоит обратиться именно к ним.

Аудит: заключаем договор

Аудит проводится на основании договора между аудитором и заказчиком. В договоре обязательно указывается предмет и срок проверки, объем аудиторских услуг, размер и условия оплаты, ответственность сторон. Договор, как правило, основывается на требованиях Международного стандарта аудита «Условия договоренности об аудиторской проверке». До заключения договора стоит обсудить моменты, касающиеся степени ответственности аудитора перед клиентом, а также формы представления отчета. Кроме того, заключению договора может предшествовать этап обследования объекта аудита в целях определения объема работ. Именно в результате такого обследования обычно и определяется предварительная стоимость аудита, которая станет в дальнейшем предметом обсуждения при заключении договора. Если у вас есть какие-то дополнительные пожелания, сообщите о них до заключения договора.

Особое внимание следует обратить на положения договора, касающиеся выполняемых в ходе проверки задач. Они должны быть сформулированы четко и однозначно. Подробное описание всех требований, предъявляемых заказчиком к аудитору, поможет в дальнейшем избежать конфликтов между сторонами. В договор следует также включить обязательства аудитора сохранять конфиденциальность полученной им в ходе проверки информации. Перед проверкой следует также оговорить, где именно будет работать аудитор с документами. Возможны три варианта:

- аудиторы работают в помещении заказчика, и, соответственно, документы не покидают пределы его офиса. Это наиболее распространенный способ, но он может в отдельных случаях быть неудобным для заказчика;

- все необходимые для проверки документы передаются аудитору. В этом случае возникает необходимость в подробной описи передаваемых документов;

- ксерокопирование необходимых документов и передача их для работы в офис аудиторской фирмы.

Кто ответит за ошибки?

Вопросы ответственности аудитора законодательно урегулированы довольно слабо, поэтому отнеситесь к составлению договора со всей ответственностью и пропишите в нем все важные для вас условия. Не ограничивайтесь общими фразами типа «Аудитор несет ответственность в соответствии с действующим законодательством», а запишите конкретно, за что именно и в каком объеме отвечает аудитор. Следует также помнить, что положения договора, направленные на полное освобождение аудитора (аудиторской фирмы) от установленной законом имущественной ответственности за недостоверность аудиторского заключения, являются недействительными.

Но как быть, если вашему предприятию нанесен ущерб? Обычно руководитель считает, что ущерб имеет место тогда, когда например, спустя некоторое время после аудиторской проверки, налоговая служба начислила существенные штрафы. Если вы попали в такую ситуацию, можно, конечно, обратиться в суд. Но доказать, что вы оштрафованы по вине аудитора, не так-то просто. Ведь именно вы и ваш бухгалтер отвечаете за ведение налогового и бухгалтерского учета на предприятии. С точки зрения суда, вина аудитора присутствует в том случае, если штраф возник в результате письменных рекомендаций аудитора. Если же речь идет о пропущенных ошибках, доказать виновность аудитора весьма сложно. За ошибки все равно отвечают руководитель и бухгалтер предприятия.

_________________________________________________________________

[1] Закон Украины от 22.04.1993 № 3125-XII «Об аудиторской деятельности».

[2] Обстоятельства непреодолимой силы, не зависящие от предприятия.

[3] Закон Украины от 16.07.1999 № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине».

[4] Реестр утвержден решением АПУ от 30.03.2001 № 100 и постоянно обновляется и дополняется. Он может оказаться ценным источником информации при выборе аудитора. Ведь кроме названия и регистрационного номера в нем указываются дата регистрации фирмы, адрес, телефоны и другие полезные данные.

www.prostobiz.ua

Отчётность, налоги, аудит | Оффшор для чайников

Требуется ли подача ежегодных отчётов оффшорной компанией?

Законодательство оффшорных юрисдикций не требует подачу ежегодных отчётов — ни бухгалтерских, ни налоговых, ни корпоративных — в какие-либо государственные органы по месту регистрации. Для соблюдения норм законодательства и поддержания фирмы в рабочем состоянии необходимым и достаточным является ежегодная оплата государственных правительственных пошлин в бюджет страны. Образно говоря, уплата этих пошлин снимает с компании все обязанности по уплате налогов по месту её регистрации.

Однако в случае ведения деятельности на территории другого государства оффшорная компания обязана соблюдать его законодательство и в соответствующих случаях подавать всю необходимую отчётность в местные органы. В первую очередь, это происходит тогда, когда компания открывает свой филиал в другой стране. Тогда компания обязана вставать на учёт в местные фискальные органы и платить в бюджет страны соответствующие налоги (например, в РФ это происходит в порядке, предусмотренном ст. 306-310 НК РФ).

Существуют ли штрафы за неподачу или несвоевременную подачу отчётности?

Исходя из того, что законодательство большинства оффшорных юрисдикций не предусматривает обязательную подачу какой-либо отчётности, то и штрафов за то, что она не предоставляется, там, разумеется, не существует.

Если же речь идёт об оффшорах, где такая обязанность предусмотрена (например, Гонконг), или об оншорных юрисдикциях, то в случае неподачи или несвоевременной подачи отчётности в соответствующие государственные органы на компанию налагаются штрафы. Их размеры, порядок наложения и взыскания зависит от страны, где компания была зарегистрирована.

Когда компания должна проходить ежегодный аудит?

Большинство оффшорных компаний не обязано готовить ежегодную аудированную отчётность. Эта обязаны делать компании, зарегистрированные в оншорных юрисдикциях, – на Кипре, в Великобритании, Нидерландах и так далее.

Исключением из оффшорных юрисдикций является Гонконг: согласно местному законодательству все гонконгские компании обязаны проводить ежегодный аудит и подавать отчётность в налоговую инспекцию.

В каждой стране предусмотрены свои сроки подачи аудированной отчётности. К примеру, в том же Гонконге вновь зарегистрированные компании свою первую декларацию подают через полтора года с момента инкорпорации. Во избежание штрафов декларацию необходимо направлять в налоговую инспекцию в течение месяца после её заполнения.

Что такое договор об устранении двойного налогообложения и как его можно использовать?

Договоры об избежании двойного налогообложения представляют собой международные межправительственные соглашения, призванные не допустить неограниченное налогообложение одного и того же дохода в нескольких государствах. Договоры, как правило, заключаются в целях поощрения экономического сотрудничества между разными странами.

При этом надо понимать, что подобные договоры распространяются на ограниченный круг лиц (резидентов договаривающихся сторон) и действуют в отношении чётко определённых видов налогов.

На компании, работающие в оффшорном секторе или пользующиеся льготными налоговыми режимами, действие договоров об устранении двойного налогообложения обычно не распространяется.

Таким образом, воспользоваться преимуществами договора об устранении двойного налогообложения могут только компании, зарегистрированные в оншорах (например, на Кипре, в Великобритании, Нидерландах и так далее), и только в отношении так называемых «прямых» налогов: на прибыль, на прирост капитала и на имущество. Правила обложения «косвенными» налогами, например, НДС, договоры не регулируют.

Чтобы воспользоваться преимуществами договора об устранении двойного налогообложения, оншорная компания должна получить по месту своей регистрации свидетельство из налогового органа, подтверждающее, что она, действительно, считается налоговым резидентом этой страны.

С какими странами Россия заключила договоры об избежании двойного налогообложения?

На сегодняшний день у России заключены договоры об устранении двойного налогообложения с 74 странами, включая страны СНГ, Европы, Азии, Африки, Северной и Южной Америки, Австралию и Новую Зеландию. Среди них наиболее перспективные возможности налогового планирования предоставляют соглашения, заключённые с Кипром, Великобританией, Нидерландами и Люксембургом.

Ни с одной из оффшорных юрисдикций у Российской Федерации договора об избежании двойного налогообложения нет.

На что влияет взаимозависимость (аффилированность) российской и оффшорной компании?

Взаимозависимыми (аффилированными) считаются компании, которые прямо или косвенно участвуют в управлении, контроле или капитале друг друга (или одни и те же лица прямо или косвенно участвуют в управлении, контроле или капитале обеих компаний).

Соглашения РФ об устранении двойного налогообложения включают положение, согласно которому любая прибыль, которую можно было начислить компании, но при этом она не была ей начислена (а при этом налицо аффилированность!), должна включаться в прибыль этой компании и облагаться налогом.

Факт таких «близкородственных» связей российской и оффшорной компании может иметь значение, например, при налогообложении процентов по займу, выплачиваемых российской компанией оффшорной компании. При наличии аффилированности компании-займодавца и компании-заемщика российские налоговые органы имеют право квалифицировать часть выплачиваемых процентов по займу как скрытую выплату дивидендов (если сумма выплачиваемых процентов превышает предельную сумму процентов, рассчитываемую согласно п. 2 ст. 269 Налогового кодекса РФ).

xn—–8kcih0agjexeajs2da1dl2l.xn--p1ai

Урок 1. Внутренний аудит – искусство самопроверки. Самонаблюдение

- Главная

- Видеотека

- Естествознание

- Физика

- Математика

- Химия

- Биология

- Экология

- Обществознание

- Обществознание – как наука

- Иностранные языки

- История

- Психология и педагогика

- Русский язык и литература

- Культурология

- Экономика

- Менеджмент

- Логистика

- Статистика

- Философия

- Бухгалтерский учет

- Технические науки

- Черчение

- Материаловедение

- Сварка

- Электротехника

- АСУТП и КИПИА

- Технологии

- Теоретическая механика и сопромат

- САПР

- Метрология, стандартизация и сертификация

- Геодезия и маркшейдерия

- Программирование и сеть

- Информатика

- Языки программирования

- Алгоритмы и структуры данных

- СУБД

- Web разработки и технологии

- Архитектура ЭВМ и основы ОС

- Системное администрирование

- Создание программ и приложений

- Создание сайтов

- Тестирование ПО

- Теория информации и кодирования

- Функциональное и логическое программирование

- Программы

- Редакторы и компиляторы

- Офисные программы

- Работа с аудио видео

- Работа с компьютерной графикой и анимацией

- Автоматизация бизнеса

- Прочие

- Музыка

- Природное земледелие

- Рисование и живопись

- Естествознание

- Библиотека

- Естествознание

- Физика

- Математика

- Химия

- Биология

- Экология

- Астрономия

- Обществознание

- Иностранные языки

- Технические науки

- Естествознание

forkettle.ru