Бухучет это определение – Бухгалтерский учёт — Википедия

- Комментариев к записи Бухучет это определение – Бухгалтерский учёт — Википедия нет

- Советы абитуриенту

Основные термины и определения, используемые в бухгалтерском учете

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях путём сплошного, непрерывного и документального учёта всех хозяйственных операций.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Авансовый отчет – документ типовой формы, составляемый и представляемый подотчетными лицами, в котором указываются суммы, полученные под отчет, фактически произведенные расходы, остаток подотчетных сумм или их перерасход. К авансовому отчету прилагаются документы, подтверждающие произведенные расходы.

Авансовый платеж – внесение денежных средств, осуществление платежа в счет оплаты товаров, работ, услуг до их получения или выполнения.

Авизо – официальное извещение одной организации другой об изменениях в состоянии взаимных расчетов или расчетов с третьими лицами. Авизо бывают почтовые или телеграфные.

Авуары – денежные средства, векселя, чеки, аккредитивы организации; наличные деньги в рублях и иностранной валюте, золото, ценные бумаги, принадлежащие банку, а также его денежные ресурсы и ценности на счетах в заграничных банках.

Аккредитив – обязательство банка произвести по просьбе и в соответствии с указаниями покупателя платеж поставщику.

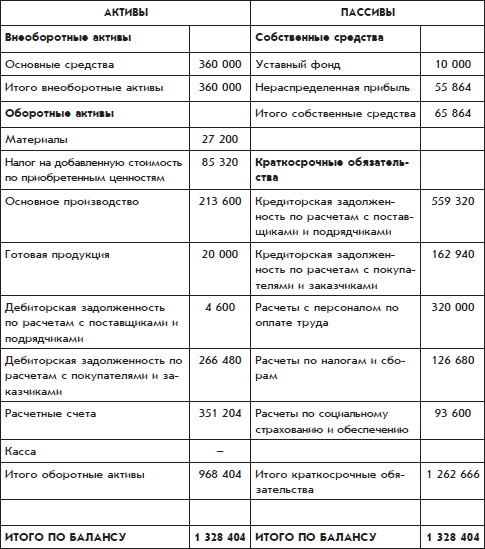

Актив бухгалтерского баланса – часть бухгалтерского баланса, в котором отражается наличие имущества по составу и размещению в денежной оценке.

Акцепт – согласие на оплату денежных и товарных документов.

Акция – ценная бумага, удостоверяющая право ее держателя на получение прибыли в виде дивидендов и на участие в управлении делами акционерного общества.

Акциз – косвенный налог, включаемый в цену товара и оплачиваемый покупателем. Чаще всего акцизным налогом облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили.

Амортизация – постепенное изнашивание основных средств и перенесение их стоимости на произведенную продукцию.

Амортизационные отчисления – денежное выражение размера амортизации основных средств, включаемой в себестоимость продукции (работ, услуг).

Аналитический учет – учет, который ведется в лицевых счетах, материальных и иных счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Аукцион – поочередная продажа товаров на основе конкурса покупателей.

Баланс бухгалтерский – источник информации, отражающий в денежном выражении состояние имущества организации по составу и размещению источников их формирования, составленный за отчетный период.

Банковская ссуда – сумма денежных средств, предоставляемая банком организации в порядке кредитования.

Брокер – посредник между продавцами и покупателями товаров, ценных бумаг, валюты (лицо, фирма, организация).

Брутто – масса товара вместе с упаковкой.

Бухгалтерские документы – письменное свидетельство на право совершения хозяйственных операций и доказательство действительного их совершения.

Бухгалтерская информация – своевременные и качественные сведения о хозяйственной деятельности организации, необходимые для принятия взвешенных управленческих решений.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская проводка – указание записать одновременно сумму на дебет одного счета и кредит другого счета.

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации, основанная на документах; непрерывное и взаимосвязанное отражение имущества и хозяйственных операций в денежной оценке.

Валюта – денежная единица, положенная в основу денежной системы страны (национальная валюта) или иностранного государства (иностранная валюта).

Валюта бухгалтерского баланса – итоги по активу и пассиву баланса за отчетный период, выраженные в денежной оценке.

Векселедатель – заемщик, должник, выдавший вексель, получивший по нему кредит и обязанный погасить вексель, вернуть долг.

Векселедержатель – лицо, которому передан во владение вексель, его обладатель, имеет право на получение денежной суммы, указанной в векселе, от векселедателя.

Вексель – письменное долговое обязательство, которое дает его владельцу право по истечении срока требовать с должника уплаты обозначенной денежной суммы.

Выписка из счетов организаций в банках

Выплата дивидендов – выдача владельцу ценной бумаги дивидендов, распределяемых за счет чистой прибыли.

Выпуск ценных бумаг – совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковый объем эмиссии (первичного размещения). Все бумаги одного выпуска должны иметь один государственный номер.

Выручка – денежные средства, полученные, вырученные организацией, фирмой, предпринимателем от продажи товаров, работ, услуг.

Государственный бюджет – состав доходов и расходов государства на определенный период.

Двойная запись – каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Дебет – часть счета (левая) бухгалтерского учете, которая показывает для активных счетов увеличение, а для пассивных счетов – уменьшение.

Дебеторы – юридические и физические лица, за которыми числится долг организации.

Дебеторская задолженность – задолженность организации за товары, работы и услуги, продукцию, по выданным авансам, суммы за подотчетными лицами и др.

Денежные средства – наличные деньги и вклады до востребования.

Депозитарий – физическое или юридическое лицо, которому вверены депозиты (денежные средства или ценные бумаги, помещаемые для хранения в банки).

Депонент – физическое или юридическое лицо, которому принадлежат денежные средства, временно хранящиеся у организации.

Дилер – лицо или фирма, которая занимается перепродажей товаров.

Добавочный капитал – прирост имущества (дооценка, получение эмиссионного дохода, безвозмездное получение ценностей).

Документация (первичный учет) – способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами.

Документооборот – путь, который совершает документ от момента его составления до сдачи в архив.

Дополнительные бухгалтерские счета – регулирующие счета, которые на сумму своего остатка увеличивают остаток имущества на основных счетах.

Дополнительная проводка – применяется в случае, когда в учетных регистрах сумма записана меньше действительной.

Доходы организации – увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Забалансовые бухгалтерские счета – счета, остатки по которым не входят в баланс и показываются за его валютой, т.е. за балансом.

Заемные источники формирования имущества – источники, которыми располагают организации на определенный срок; по истечении этого срока они должны быть возвращены их собственнику с процентами или без процентов.

Инвентаризация – уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

Инвентаризация выборочная – проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

Инвентаризация периодическая – проводится в конкретные сроки в зависимости от вида и характера имущества.

Инвентаризация перманентная – в течение года каждый объект инвентаризуется один раз.

Инвентаризация полная – проверка всех видов имущества и финансовых обязательств организации; проводится перед составлением годового отчета и по требованиям финансовых и следственных органов.

Инвестиционная деятельность – приобретение и продажа долгосрочных и краткосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Износ основных средств – утрата основными средствами своих потребительских свойств и стоимости.

Калькуляция – порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции.

Классификация счетов бухгалтерского учета – объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Контрарные бухгалтерские счета – регулирующие счета, которые на сумму своего остатка уменьшают остаток имущества на основных счетах.

Корректурный способ – порядок исправления ошибок в учетных записях путем зачеркивания ошибочной записи и внесения правильной.

Корреспонденция счетов – взаимосвязь между счетами, возникающая при методе двойной записи.

Кредит – часть счета (правая) бухгалтерского учета, которая показывает для пассивных счетов увеличение начального остатка, а для активных – уменьшение.

Кредиторы – юридические и физические лица, которым должна организация.

Кредиторская задолженность – сумма задолженности организации другим организациям и физическим лицам.

Клиринг – система безналичных расчетов по встречным обязательствам за товары, ценные бумаги и услуги, осуществляемые между банками и государством.

ЛИФО – метод бухгалтерского учета товарно-материальных запасов в стоимостном выражении по цене последней поступившей или изготовленной партии.

Международные стандарты бухгалтерского учета – свод правил, методов и процедур бухгалтерского учета, разработанных высокопрофессиональными международными организациями; носят рекомендательный характер.

Налог на добавленную стоимость (НДС) – косвенный налог на товары, работы и услуги, базой которого служит стоимость, добавленная на каждой стадии производства и продажи товара.

Нематериальные активы – объекты длительного пользования (свыше одного года), имеют денежную оценку и приносят доходы, но не являются вещественными ценностями для организации.

Нерезиденты – физические лица, не имеющие постоянного местожительства в России (в том числе временно находящиеся в России), а также международные организации, их филиалы и представительства.

Нетто – масса товара без упаковки.

Неустойка – штраф за невыполнение одной из сторон договорных обязательств.

Облигации – один из наиболее распространенных видов ценных бумаг на предъявителя.

Оборотные средства – предметы труда, которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, целиком переносят свою стоимость на продукцию. Сюда относят готовую продукцию и товары для перепродажи.

Обращение ценных бумаг – заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги.

Объекты бухгалтерского учета – имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Операционная деятельность – основная, приносящая доход деятельность организации и прочая деятельность, кроме инвестиционной и финансовой.

Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Остаточная стоимость основных средств – первоначальная или восстановительная стоимость за вычетом износа.

Отвлеченные средства – часть средств, изъятая у организации в процессе календарного года и не участвующая в хозяйственном обороте или направленная на специальные нужды.

Оценка – способ выражения имущества в денежном измерителе.

Пассив бухгалтерского баланса – часть бухгалтерского баланса, в которой определяется имущество по источникам его образования в денежной оценке.

План счетов бухгалтерского учета – систематизированный перечень синтетических счетов бухгалтерского учета.

Первоначальная стоимость основных средств – сумма фактических затрат организации на приобретение, сооружение и изготовление объектов основных средств, за исключением налога на добавленную стоимость и иных налогов.

Потоки денежных средств – приток и отток денежных средств и иных эквивалентов.

Прибыль балансовая – сумма прибыли от продажи продукции (работ, услуг), основных средств, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль – экономическая категория, выражающая финансовые результаты хозяйственной деятельности организации, т.е. превышение суммы доходов над расходами, потерь и убытков за отчетный год.

Прибыль в торговле – разница между выручкой и стоимостью товаров по покупным ценам и издержками обращения без НДС и налога с продаж.

Прибыль от продажи продукции (работ, услуг) и товаров – разница между выручкой от продажи продукции в действующих ценах без НДС, акцизов, экспортных пошлин, налога с продаж и других аналогичных платежей и затратами на ее производство и продажу.

Принципы бухгалтерского учета – основа, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие вытекающие из него утверждения.

Размещение эмиссионной ценной бумаги – отчуждение эмиссионных ценных бумаг эмитентом (первым владельцем) путем заключения гражданско-правовых сделок.

Расходы организации – уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расчетный счет – счет организации в банковском учреждении, предназначенный для хранения свободных денежных средств и ведения текущих расчетов в наличной и безналичной форме.

Резервный капитал – общая сумма резервов, образованных за счет прибыли после налогообложения.

Резидент – юридическое или физическое лицо, которое не является иностранным в данной стране.

Реновация – процесс обновления, замещения основных средств, выбывающих в результате физического и морального износа (амортизации) новыми.

Руководитель организации – руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации.

Сальдо – остаток по счету бухгалтерского учета. Сальдо подразделяется на начальное (С1) и конечное (С2).

Себестоимость продукции – стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, а также других затрат на ее производство и продажу.

Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Сложная бухгалтерская проводка – бухгалтерская проводка, при которой дебетуется один счет и кредитуется несколько счетов или дебетуется несколько счетов и кредитуется один счет.

Собственные источники имущества – материальная база организации в денежном выражении: капиталы, амортизация, фонды, резервы, прибыль, бюджетное финансирование, получение средств в порядке дарения.

Способ «красного сторно» (отрицательная запись) – применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы.

Статьи бухгалтерского баланса – строки актива и пассива баланса, характеризующие отдельные виды имущества организации и ее обязательства.

Субсчет – промежуточные счета между синтетическими и аналитическими, предназначенные-для дополнительной группировки аналитических счетов в пределах данного синтетического счета, выраженные в натуральных и денежных измерителях.

Счета аналитического учета детализируют содержание синтетических счетов по отдельным видам имущества и операций, выраженных натуральными, денежными и трудовыми измерителями.

Счета синтетического учета – обобщенные показатели об имуществе и операциях по экономически однородным группам, выраженные в денежном измерителе.

Текущая (восстановительная) стоимость основных средств – сумма денежных средств, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта. Указанная оценка используется в основном при переоценке объекта основных средств.

Текущая рыночная стоимость (стоимость продажи) основных средств – сумма денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

Уставный капитал – совокупность вкладов учредителей в имущество организации при ее создании в денежном выражении.

Учетная политика организации – совокупность способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности).

Учетная ставка – проценты, под которые ЦБ РФ предоставляет кредиты коммерческим банкам.

Учетный регистр – карточки, ведомости, бухгалтерские книги, предназначенные для учетных записей.

ФИФО – метод бухгалтерского учета товарных запасов, в соответствии с которым они фиксируются в денежном выражении по цене первой поступившей партии этих товаров.

Форма бухгалтерского учета – совокупность учетных регистров, предопределяющих связь синтетического и аналитического учетов, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

Хозяйственный учет – система наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного строя.

Чек – специальный документ, по которому выдаются наличные деньги со счетов в банках и с помощью которого производят безналичные расчеты за товары и услуги.

Чистая прибыль (чистый убыток) – конечный финансовый результат, слагаемый из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

Эмитент – юридическое лицо, орган исполнительной власти или орган местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими

studfiles.net

Бухучет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об учетных объектах в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности. Такое определение бух учета дается в ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». О сущности, целях и содержании бухгалтерского учета, о том, кто и как его ведет, расскажем в нашей консультации.

Сущность, цели и задачи бухгалтерского учета

Сущность бухучета в значительной мере раскрывается в определении бухгалтерского учета. Ведь что такое бухучет своими словами? Бухгалтерский учет кратко — это процесс отражения всех хозяйственных фактов в бухгалтерских регистрах и последующей подготовки отчетности.

О целях и задачах бухгалтерского финансового учета мы рассказывали в нашей консультации и говорили, что бухгалтерской учет является в том числе механизмом, направленным на предотвращение отрицательных результатов деятельности организации и выявление внутренних резервов, которые позволили бы обеспечить ей финансовую устойчивость.

Понятие бухгалтерского учета, приведенное выше, показывает значимость регистрах синтетического и аналитического учета. Понятие бух учета подтверждает необходимость не только первичной регистрации фактов хозяйственной деятельности, но и их систематизацию. Хронологическая и систематическая записи в теории бухучета находятся в тесной и неразрывной взаимосвязи.

Постановка бухгалтерского учета и его ведение

В решении вопросов постановки бухучета и практического ведения учетной работы необходимо руководствоваться 4-уровневой системой нормативного регулирования бухгалтерского учета. При этом в случаях, когда тот или иной бухгалтерский вопрос на нормативном уровне не урегулирован, инструкцией по бухгалтерскому учету для организации будет являться ее Учетная политика. Учетная политика для организации – это не общий «теоретизированный» документ, раскрывать в нем сущность и основные задачи бухгалтерского учета или давать общую характеристику бухгалтерского учета не нужно. Это скорее руководство к действию в конкретных условиях хозяйствования, набор практических указаний.

А кто является ответственным за организацию бухгалтерского учета и его ведение? Организовать бухгалтерский учет и хранение бухгалтерских документов должен руководитель организации, а ответственным за ведение бухучета будет уже главный бухгалтер или иное лицо, назначенное руководителем ответственным за бухгалтерскую работу.

При ведении бухгалтерского учета производится отражение фактов хозяйственной жизни на взаимосвязанных синтетических счетах с помощью двойной записи. Перечень синтетических счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94н. Рабочий счетный план бух учета, учитывающий особенности ведения деятельности в конкретной организации, должен прилагаться к утвержденной такой организацией Учетной политике.

Типовые бухгалтерские проводки по различным разделам учета мы приводили в нашей консультации.

Сколько хранить и как оформлять уничтожение бухгалтерских документов мы рассказывали в наших материалах.

Особенности бухгалтерского учета

Особенности бухучета отдельных объектов мы рассматривали в самостоятельных консультациях.

Так, в частности, были представлены особенности ведения бухгалтерского учета имущества организации, собственного капитала и кредиторской задолженности.

Также были раскрыты в числе прочих следующие вопросы ведения бухгалтерского учета:

glavkniga.ru

Что такое Бухгалтерский учет? – Бухгалтерский учёт в Астане-ЦБОР

Что такое Бухгалтерский учет? – Бухгалтерский учёт в Астане-ЦБОР | Семинары в Астане, Государственные закупки в Казахстане, Делопроизводство в Казахстане, Закупки самрук казына, обучающие курсы в Астане — Напишите нам

Мы знаем к чему стремимся!

Развиваясь сами – развивайте бизнес!

Статьи

| Что такое бухгалтерский учет? |

|

— упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Бухгалтерский учет в соответствии с законом о бухгалтерском учете может вестись: Главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным либо сторонней организацией (бухгалтерское сопровождение). Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным: • предотвращение отрицательных результатов хозяйственной деятельности организации; • выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации; • контроль соблюдения законодательства при осуществлении организацией хозяйственных операций; • контроль целесообразности хозяйственных операций; • контроль наличия и движения имущества и обязательств; • контроль использования материальных, трудовых и финансовых ресурсов; • контроль соответствия деятельности утверждённым нормам, нормативам и сметам. Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации. Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Тэги: семинары в Астане | государственные закупки в Казахстане | делопроизводство в Казахстане | закупки самрук казына | обучающие курсы в Астане |

государственные закупки, закупки в группе компаний АО «Самрук-Казына» в казахстане, трудовое законодательство в казахстане, делопроизводство и документирование, кадровое делопроизводство в казахстане, бухгалтерский учет, МСФО, налогообложение и другие в казахстане

семинары обучение курсы Астана Казахстан государственные закупки Самрук Казына делопроизводствоcbor.kz

Понятие и виды бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Наблюдение представляет собой общее представление о происходящем хозяйственном явлении.

Измерение придает количественное выражение происходящему хозяйственному явлению.

Регистрация осуществляется в пределах установленной системы и облегчает процесс запоминания и изучения наблюдаемых хозяйственных явлений.

Виды бухгалтерского учета:

1) управленческий учет представляет собой вид такого учета, при котором происходит сбор, обработка и предоставление учетной информации для нужд управления на предприятии. Цель управленческого учета – формирование информационной системы на предприятии.

Главная задача управленческого учета – подготовка достоверной и полной информации, которая служит источником для принятия на предприятиях необходимых управленческих решений в процессе управления.

Основной частью такого учета является учет и анализ затрат (себестоимости произведенной продукции). Управленческий учет тесно взаимосвязан с анализом готовой информации для руководства организации (улучшение технологического процесса производства, оптимальное снижение расходов и т. п.).

Эта информация, как правило, используется в процессе принятия управленческих решений при планировании и прогнозировании на предприятии (в целях финансового учета). Данные управленческого учета организации являются ее коммерческой тайной и не должны разглашаться ее работниками;

2) финансовый учет – это учетная информация о затратах и доходах предприятия, о дебиторской и кредиторской задолженностях, о составлении имущества, о фондах и т. д.;

3) налоговый учет – это вид бухгалтерского учета, при котором происходит обобщение информации в целях определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (НК РФ).

Цель налогового учета – обеспечение правильности и достоверности учета расчетов между предприятиями и государственными органами.

В процессе исчисления показателей деятельности предприятия широко используется измерение его хозяйственных средств с помощью измерителей.

Учетный измеритель представляет собой определенную учетную единицу, которая производит измерение и исчисление хозяйственных средств и операций на предприятии.

Ведение хозяйственного учета прежде всего предполагает количественное измерение учитываемых объектов. С этой целью используются учетные измерители: натуральные, трудовые, денежные.

Натуральные измерители служат для отражения в учете хозяйственных средств и процессов в их натуральном выражении, мерой, массой. Применение натуральных измерителей зависит от особенностей учитываемых объектов, т. е. от их физических свойств.

Объекты учета могут измеряться единицами массы (килограммы, тонны и т. д.), счетом (количество штук, пар и т. д.). С помощью натурального учета ведется систематическое наблюдение за состоянием движения конкретных видов материальных средств (основных средств, готовой продукции и т. д.) и осуществляется контроль за их сохранностью, а также за объемом процесса заготовок, производства и реализации продукции.

Трудовые измерители применяют для отражения в учете количества затраченного рабочего времени, исчисленного в рабочих днях, часах, минутах. Трудовые измерители в сочетании с натуральными используют для исчисления размера оплаты труда, выявления производительности труда, определения норм выработки и т. д.

Денежный измеритель занимает центральное место в учете и используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке. Только с помощью денежного измерителя можно подсчитать общую стоимость разнородного имущества предприятия (зданий, станков, материалов и т. д.). Денежный измеритель выражается в рублях и копейках. Посредством их суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Денежный измеритель необходим, в частности, для калькуляции себестоимости продукции, определения прибыли или убытков организации, отражения итогов хозяйственной деятельности.

Функции, объекты и задачи бухгалтерского учета

Функции бухгалтерского учета:

1) контролирующая – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

2) информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

3) обеспечение сохранности имущества. Выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

4) функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция – с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

Объектами бухгалтерского учета являются:

1) имущество предприятия – основные средства, нематериальные активы и т. д.;

2) обязательства предприятия – расчеты, сделки и т. д.;

3) хозяйственные операции – операции, связанные с деятельностью предприятия.

Основные задачи бухгалтерского учета:

1) своевременное и правильное производство необходимых расчетов и обязательств;

2) оперативный контроль за правильностью и достоверностью информации в учетных документах;

3) своевременное отражение учетных данных в регистрах бухгалтерского учета.

Комментарии:

| < Предыдущая | Следующая > |

|---|

buhuchet-info.ru

Что такое бухгалтерский учет? Счета, средства, ведение :: SYL.ru

Ведение бухгалтерского учета – задача соответствующего органа современного предприятия. Пренебрегать ею недопустимо, так как требование о систематизации этой деятельности декларировано действующими в нашей державе нормативными актами федерального уровня. Вести учет должно абсолютно любое предприятие, исключений просто нет. Главный бухгалтер компании – лицо, ответственное за правильность организации учета.

О чем идет речь?

В законах дается четкое определение, что такое бухгалтерский учет. Из сформулированных чиновниками определений следует, что под термином нужно понимать упорядоченную, систематизированную деятельность по аккумуляции, регистрации и компоновке информации, позволяющей составить представление об имуществе предприятия в финансовом выражении. Также в рамках бухучета учитываются все обязательства, возложенные на организацию законами и принятые ею по собственной инициативе. Бухгалтеры должны отслеживать движение как денег, так и прочих материальных, нематериальных ценностей. Для этого организуется система документооборота, регистрирующая и контролирующая хозяйственные операции. Учет в официальных бумагах обязательно непрерывный, сплошной.

Бухгалтерский учет отражает все проводимые предприятием операции. Приобретается карандаш? Это нужно зафиксировать. Совершается расчет по амортизации? Придется учесть. Занятые средства, выданные кредиты, выплата заработной платы – бухгалтеры отслеживают все, от самых мелких до наиболее крупных трат, так как они принадлежат к категории хозопераций. Законом декларировано, что такое нужно фиксировать, отражать установленным порядком, соблюдая требования к оформлению, декларированные законами.

Что будем учитывать?

ФЗ закон о бухгалтерском учете устанавливает требования к работам по оформлению всех операций: документы должны четко соответствовать общепринятым стандартным. Сама документация бывает самых разных типов и в рамках правильно оформленного бухучета контролируется через отдельные книги, посвященные конкретной разновидности. Самые типичные, часто встречающиеся официальные бумаги:

- договоры;

- учетные карты;

- ордера;

- накладные.

Конечно, этим список не исчерпывается, но без указанных документов не обойдется практически никакое современное предприятие, даже самого малого масштаба. Необходимо понимать, что пренебрежение этим правилом может стать причиной немалого штрафа.

Как работать?

Бухгалтерский учет является деятельностью, предполагающей уделять внимания каждой операции, проводимой в рамках компании. Для корректного оформления этой деятельности оформляют специальные счета. Кредит, дебет предназначены для фиксирования деятельности и дальнейшего учета операций предприятия.

Для бухгалтерского учета основные положения прописаны в ФЗ, принятом в 2011-м. Документ подписан за номером 402 и его действие распространяется на территорию всей державы, он обязателен к исполнению любым предприятием. Исключений просто нет. В нормативном акте подробно прописаны правила собственно учета, принципы, на которых он основан. Законодательством установлено, кто несет ответственность за исполнение операций, кто обязан их проводить и какие наказания возможны, если не соблюдать установленные требования.

Упрощение работы

Пару десятилетий тому назад бухгалтерский учет и анализ организовывались исключительно вручную. Это создавало огромные кипы рабочих бумаг и представлялось достаточно сложным рабочим процессом, трудоемким и требующим немало времени. Была высока вероятность ошибки в силу человеческого фактора. В настоящее время такой метод практически повсеместно ушел в прошлое – для работы применяют специализированные программы. Впрочем, если бухучет компании очень малого объема, можно использовать даже подручные средства, к примеру, табличные редакторы, присутствующие практически на любой рабочей машине в бухгалтерии.

Самые удобные и эффективные средства бухгалтерского учета – это специальное программное обеспечение, разработанное именно для такой деятельности. Есть готовые продукты, которые можно приобрести у разработчиков, есть возможность оформления заказа с учетом особенностей конкретного предприятия. Это удобно, так как позволяет подобрать оптимальную конфигурацию, не перегрузив интерфейс, но обеспечив необходимыми ресурсами все аспекты практикуемого в компании учета. Обороты, характерные активности, потребности – все должно быть учтено при подборе ПО. Еще один распространенный вариант – использование онлайн-возможностей для ведения учета. В любом из вариантов можно рассчитывать на повышение эффективности работы бухгалтерии за счет автоматизации.

Зачем это нужно?

Законодательство объясняет, для какой цели в учреждениях бухгалтерский учет сделан обязательным мероприятием. Основная идея такой системы – в создании достаточно достоверных данных, позволяющих представить себе в общих чертах, как идут дела на предприятии. Из бухучета можно вывести, каково имущественное положение юрлица, как велика его выручка и какие затраты претерпевает компания. Если присутствуют задолженности, бухгалтеры на основании учетности в любой момент могут представить достоверный и полноценный список лиц, перед которыми есть долги, а также суммы этих обязательств.

Все важные данные, связанные с активностью предприятия, должны фиксироваться в бухгалтерских документах. Пропуски, ошибки недопустимы. Ежегодно составляется отчетность, в которой подсчитывается баланс по всем счетам бухгалтерского учета. На основании этой информации можно составить представление об успешности либо убыточности деятельности предприятия. При нововведениях сравнительный анализ результатов за отчетный период по старой и новой системе позволяет адекватно оценить разумность обновлений.

Кому нужны данные?

Важно не только представлять в общих чертах, что такое бухгалтерский учет, но и знать, кому предоставить доступ к информации, как ее применять для собственной выгоды. В общем случае доступ к отчетам имеют как сотрудники внутри организации, так и внешние лица – проверяющие из уполномоченных госструктур, аудиторы, приглашенные от сторонней организации. Внутри компании использовать данных бухучета могут руководитель предприятия, все учредители, а также ответственные за проверку деятельности лица. В некоторых случаях доступ к учетным данным могут предоставить другим должностным лицам. Как правило, это требует издания специального внутреннего нормативного акта, так как бухгалтерия несет ответственность за сохранность информации – в том числе ее конфиденциальность.

Нередко запрашивают данные бухучета финансовые структуры, если предприятие заинтересовано в получении кредита. На основании финансовой аналитики принимается решение о разумности доверия конкретной организации. Знают о том, что такое бухгалтерский учет, как использовать собранные бухгалтерами данные, инвесторы, заинтересованные в разумном, эффективном вложении денег. В любой момент доступ могут затребовать проверяющие госорганы, которым по закону даны такие полномочия. Затягивать и отказывать нельзя – это станет причиной немалого штрафа. Впрочем, обнаружение значимых ошибок также будет поводом для наказания предприятия.

Кому придется поработать?

О том, что такое бухгалтерский учет, лучше всего знают лица, ответственные за его ведение. В норме это главные бухгалтера действующих на территории нашей державы предприятий. А вот филиалы фирм, созданных за границей, освобождены от таких обязательств, даже если действуют они в пределах нашей державы. Индивидуальные предприниматели тоже не должны заниматься такой работой.

Ряд юридических лиц имеют право воспользоваться упрощенной системой. В этом случае также придется открывать все дебетовые, кредитовые счета бухгалтерского учета, но отчетность в целом будет несколько проще, не столь объемная. Рассчитывать на такие привилегии могут некоммерческие предприятия, принадлежащие к категории малых и сумевшие войти в исследовательские проекты, занимающиеся какими-либо разработками, результат которых планируется коммерциализировать.

Ответственность и рабочий процесс

Как выше было указано, регулирование бухгалтерского учета организовано через действующий на территории нашей страны федеральный закон. В нем прописано, что непосредственно операции должны исполняться работниками бухгалтерии, тем не менее организационные моменты возложены на руководителя предприятия. Именно он передает обязанности по выполнению конкретных операций главбуху либо заключает договор со сторонним предприятием. Если компания принадлежит к категории малых, главным бухгалтером может быть сам руководитель, но в крупных юрлицах такое недопустимо законом.

По заданию руководителя бухгалтерия формирует план бухгалтерского учета, в котором прописывает на ближайший отчетный период (год) все счета, которые планируется создать, вести. Директор анализирует сводки об уже осуществленной деятельности и определяет курс движения компании в финансовых аспектах. Проще говоря, бухгалтерия несет ответственность за сами операции, в то время как руководитель принимает решения на основании генерируемых ими сведений. Но это не умаляет значимости бухгалтерской деятельности, ведь формирование отчетов, планов бухгалтерского учета возложено именно на них, никакие другие сотрудники компании (обычно) не имеют ни времени, ни квалификации для решения подобных задач.

Рабочие принципы

В своей деятельности бухгалтер должен придерживаться точных данных, чтобы генерируемые им документы были достоверными, объективными. Операции необходимо отражать все без исключения, всякая активность подкрепляется документацией, из которой видна реальность.

Не менее важный аспект – двойная запись. Если в рамках предприятия принято решение о проведении операции, ее придется отразить кредитом, дебетом. Предположим, необходимо передать сотруднику некоторую сумму под отчет. Эту активность придется провести по счетам под номерами 50, 71; первый ответственен за кредит, второй – дебетовый.

Правила деятельности

Рабочий процесс в обязательном порядке должен быть:

- своевременным, то есть операции необходимо фиксировать строго в тот момент, когда они реально происходят;

- подчиненным учетной политике, принятой в пределах конкретного предприятия и расписывающей все возможные методы рабочего процесса бухгалтерии.

Документационное сопровождение

Учетная политика – вот самый важный документ, подчиняющий себе весь бухгалтерский учет предприятия. В ней должны быть указаны все особенности ведения деятельности в пределах предприятия. Для дополнения политики формулируются рабочие планы, позволяющие сделать процедуру максимально достоверной. Для регистрации документов необходимо вести учетность первичной документации. К таковой относятся акты, фактуры, накладные. Данные, собранные в единую систему, позволят бухгалтеру точно создавать регистры, не упуская из виду важную информацию. На основании собранной информации можно формировать ведомости и иные папки.

Особенности контроля

Бухгалтерский учет задумывался как средство предотвращения отрицательных финансовых итогов деятельности предприятия за отчетный период. При точном составлении документации и правильной оценке, извлеченной из нее, информации можно принимать наиболее эффективные организационные решения по управлению компанией. Вместе с тем бухучет предоставляет руководителю сведения, позволяющие определить внутренние резервы компании, на основании которых активность предприятия можно сделать более устойчивой.

Данные, которые извлекаются из правильно составленной документации, помогают также контролировать, насколько хорошо в пределах компании соблюдают правила и законы, действующие на территории нашей державы. Можно оценить целесообразность всех проводимых операций и проследить корректность их реализации. На основании бухучета можно выявить ресурсы предприятия и оценить эффективность, процент их применения в реальном рабочем процессе, сравнить с действующими нормативами, принятыми сметами. Суммарно это позволяет дать корректную оценку деятельности компании и сформулировать подходы для ее оптимизации, повышения эффективности.

Кто это придумал?

Как удалось выяснить историкам, бухучет существовал в давние времена. Например, в Китае еще за два тысячелетия до начала нашей эры практиковали учетные системы, а в Риме в период раннего христианства уже велся двойной учет. Официальная система ведет свой отсчет с 1494, когда монах Пачоли написал значимый труд, посвященный записям, счетам. Францисканский религиозный деятель смог создать исключительно ценное для общественности сочинение, поэтому вскоре оно было переведено на другие языки. Считается, что именно эта работа – базовая, сформировавшая бухучет в виде науки. Многие постулаты этой книги и по сей день актуальны, так как дают точное представление о самой сути процесса бухучета.

Методы работы

Чтобы вести учет полноценно и правильно, на предприятии нужно регулярно организовывать инвентаризацию. Важный инструментарий бухгалтера – документационный оборот. Необходимо уметь пользоваться балансом, проводить оценку и делать корректную калькуляцию. Кроме того, бухучет предполагает работу со счетами и отчетностью. Применяя в своей работе все указанные элементы, следуя правилам, декларированным действующим законодательством, можно добиться успешности предприятия.

Четыре уровня контроля

Это специфическая система, принятая на территории нашей державы. Она предполагает четыре иерархических уровня, позволяющих регулировать и контролировать деятельность бухгалтерии предприятия. Самый первый, базовый, обязательный к соблюдению всеми без исключения – нормативы, установленные законодательной системой, действующие на федеральном уровне. Они представлены уже упомянутым выше федеральным законом.

Следующая ступень – внутренняя документация, принятая в компании для регламентации деятельности бухгалтерии. Третий уровень – национальные стандарты применительно к бухучету. На практике документы второго уровня обычно составляются с применением правил третьего. Наконец, четвертый – это президентские указы и все прочие законы нашей страны.

www.syl.ru

определение и принципы — реферат

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

______________________________

Реферат

Тема: Бухучет – определение, принципы

Исполнитель: студент заочной формы обучения

4 курса физико-математического факультета

специальность «Информатика» ________

Проверил: преподаватель

___________

______ 2012

Введение

Бухгалтерский учет – основное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления процессами производства и продажи продукции – способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности,

В данном реферате мы рассмотрим определение бухгалтерского учета и его принципы.

1. Определение бухгалтерского учета

Бухгалтерский учет – система, которая осуществляет измерение,

обработку и передачу финансовой информации об определенном

хозяйствующем субъекте.

Бухгалтерский учет:

•измеряет хозяйственную деятельность путем регистрации данных о ней для дальнейшего пользования;

•обрабатывает данные, сохраняя их до нужного момента;

•передает информацию тем, кто использует ее для принятия решений.

Необходимо отметить разницу между счетоводством и бухгалтерским

учетом в целом, так как очень часто происходит подмена одного понятия другим.

Счетоводство – процесс ведения бухгалтерского учета, средство регистрации хозяйственных операций и хранения учетной документации.

Счетоводство – необходимая часть бухгалтерского учета, который создает целостную информационную систему с проведением анализа, интерпретации полученных данных и представление их пользователю в приемлемом виде.

2. Принципы бухгалтерского учета.

Концепции финансовой отчетности устанавливают и определяют свойства бухгалтерской информации, отражающие ее полезность для процесса принятия решений.

Согласно стандартам бухгалтерского учета существуют следующие принципы:

1. начисление;

2. непрерывность;

3. понятность;

4. уместность;

5. существенность;

6. надежность;

7. правдивое представление;

8. преобладание сущности над формой;

9. нейтральность;

10. осмотрительность;

11. полнота;

12. сопоставимость;

13. своевременность.

1. Метод начисления.

Согласно этому методу, результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты подучены или выплачены). Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах. заплатить деньги в будущем, и о ресурсах, представляющих денежные средства, которые будут получены в будущем.

2. Непрерывность деятельности.

Финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности; если такое намерение или необходимость существует, финансовая отчетность должна составляться на другой основе, и применяемая основа должна раскрываться. Качественные характеристики финансовой отчетности являются атрибутами, делающими представляемую в финансовой отчетности информацию полезной для пользователей. Четырьмя основными качественными характеристиками являются понятность, уместность, существенность, надежность.

3. Понятность.

Основным качеством информации,

4. Уместность.

Чтобы быть полезной, информация должна быть уместной для пользователей, принимающих решения. Информация является уместной, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, подтверждать, или исправлять их прошлые оценки. Прогнозная и подтверждающая функции информации взаимосвязаны. Например, информация о современном уровне и структуре имеющихся активов представляет ценность для пользователей, когда они стараются предсказать способность компании воспользоваться благоприятными возможностями и правильно отреагировать на неблагоприятную ситуацию. Эта же информация играет подтверждающую роль в отношении прошлых прогнозов, например, касающихся возможной структурной организации компании, или результата запланированных операций. Информация о финансовом положении и результатах деятельности в прошедших периодах часто используется для прогнозирования будущего финансового положения и результатов деятельности, а также других аспектов, непосредственно интересующих пользователей. Для того, чтобы иметь прогнозирующую ценность, информация не должна иметь форму явно выраженного прогноза. Однако способность прогнозировать на основании финансовой отчетности усиливается манерой представления информации об операциях и событиях прошлых периодов.

5. Существенность.

Информация считается существенной, если ее пропуск или искажение могли бы повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности. Существенность зависит от размера объекта или ошибки, оцениваемых в конкретных условиях пропуска или искажения. Таким образом, существенность, скорее, показывает порог или точку отсчета, и не является основной качественной характеристикой, которой должна обладать информация для того, чтобы быть полезной.

6. Надежность.

Чтобы быть полезной, информация также должна быть надежной. Информация является надежной, когда в ней нет существенных ошибок и искажений, и когда пользователи могут положиться на нее, как представляющую правдиво то, что она либо должна представлять, либо от необоснованно ожидается, что она будет это представлять.

7. Правдивое представление.

Для того, чтобы быть надежной, информация должна правдиво представлять операции и прочие события, которые она либо должна представлять, либо от нее обоснованно ожидается, что она будет это представлять. Таким образом, например, баланс должен правдиво отражать операции и другие события, результатом которых на отчетную дату стали активы, обязательства и капитал компании, отвечающие критериям признания.

8. Преобладание сущности над формой.

Если информация должна правдиво представлять операции и другие события, то необходимо, чтобы они учитывались и представлялись в соответствии с их сущностью и экономической реальностью, а не только их юридической формой.

9.Нейтральность

Чтобы быть надежной, информация, содержащаяся в финансовой отчетности, должна быть нейтральной, то есть должна быть непредвзятой. Финансовая отчетность не будет нейтральной, если самим подбором или представлением информации она оказывает влияние на принятие решения или формирование суждения с целью достижения запланированного результата.

10. Осмотрительность.

Осмотрительность – это введение определенной степени осторожности в процесс формирования суждений, необходимых в производстве расчетов, требуемых в условиях неопределенности так, чтобы активы или доходы не были завышены, а обязательства или расходы – занижены. Однако соблюдение принципа осмотрительности не позволяет, к примеру, создавать скрытые резервы и чрезмерные запасы, сознательно занижать активы или доходы, или преднамеренно завышать обязательства или расходы. Ведь в подобном случае финансовая отчетность не была бы нейтральной, и, следовательно, утратила бы качество надежности.

11. Полнота.

Чтобы быть надежной, информация в финансовой отчетности должна быть полной с учетом существенности и затрат на нее. Пропуск может сделать информацию ложной или дезориентирующей, а следовательно, ненадежной и несовершенной с точки зрения ее уместности.

12. Сопоставимость.

Пользователи должны иметь возможность сопоставлять финансовую отчетность компании за разные периоды для того, чтобы определять тенденции в ее финансовом положении и результатах деятельности. Пользователи также должны иметь возможность сравнивать финансовую отчетность разных компаний с тем, чтобы оценивать их относительное финансовое положение, результаты деятельности и изменения. Измерение и отражение финансовых результатов от аналогичных операций и других событий должны осуществляться по методологии, единой для всей компании и на протяжении ее существования, равно как для разных компаний. Важным условием сопоставимости, как качественной характеристики, является то, что пользователи информируются о вариантах учетной политики, использованной при подготовке финансовой отчетности, любых изменениях в ней и результатах этих изменений. Пользователи должны уметь определять различия между вариантами учетной политики для аналогичных операций и других событий, применяемыми компанией из периода в период, а также другими компаниями. Соблюдение Международных стандартов финансовой отчетности, в том числе и раскрытие учетной политики, используемой компаниям, помогает достижению сопоставимости. Так как пользователи хотят сравнивать финансовое положение, результаты деятельности и изменения в финансовом положении компании с течением времени, важно, чтобы финансовая отчетность содержала соответствующую информацию за предшествующие периоды. Ограничения уместности и надежности информации

13. Своевременность.

В случае неоправданной задержки в представлении информации она может потерять свою уместность. Руководству может быть необходимо сбалансировать относительные достоинства своевременности с представлением надежной информации. Для своевременного представления информации часто бывает необходимо отчитываться до выяснения всех аспектов операции или другого события, тем самым снижая надежность. И наоборот, если отчетность задержана до выяснении всех аспектов, информация может оказаться чрезвычайно надежной, но мало полезной для пользователей, которые должны были принимать решения раньше. В достижении баланса между уместностью и надежностью, превалирующим соображением является наилучшее удовлетворение потребностей пользователей для принятия экономического решения.

Заключение

Юридически ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации; синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, о затратах и эффективности производства и т.д., что позволяет управлять хозяйственной деятельностью и контролировать выполнение планов прибыли, разрабатывать перспективные планы развития производства. Таким образом, бухгалтерский учет является составной частью управленческой и информационной системы организации.

Список литературы

- Астахов В.П. «Теория бухгалтерского учета». – Ростов-на-Дону. «Март» – 2001.

- Кирьянова З.В. Теория Бухгалтерского учета, «Финансы и статистика», М. 1998г.

- Кондраков Н.П. Бухгалтерский учет 2-е издание, «Инфра – М», М. 1999г. (учебное пособие)

- Кожинов В.Я. Бухгалтерский учет (пособие для начинающих),«Экзамен», М. 1999г.

- Соколов Я.В. Принципы бухгалтерского учета«Бухгалтерский учет», 1996г., N2

- Соколов Я.В. Бухгалтерский учет от истоков до наших дней, «Юнити», М. 1996г., (учебное пособие)

- Бухгалтерский словарь, «Финансы и статистика», М. 1996г.

student.zoomru.ru

1.2 Что такое бухгалтерский учет? – Введение в бухгалтерский и управленческий учет

- Главная

- Избранные главы

- 1.2 Что такое бухгалтерский учет?

Может казаться, что вы совсем ничего не знаете о бухгалтерском учете, но обратите внимание на отрывок из разговора:

«Вчера Рита списала свою машину. Ей пришлось залезть в долги, чтобы заплатить за нее, но, поверите вы или нет, машина не была застрахована. Для некоторых людей не существует понятия учета. Самое главное — сберечь свои активы».

Не удивляйтесь, но этот отрывок содержит целых шесть ссылок на бухгалтерский учет. Многие выражения являются настолько привычными, что мы используем их, не задумываясь, откуда они появились. На самом деле бухгалтерский учет берет свое начало в далеком прошлом, когда появилась необходимость в точной записи торговых сделок. Последовательная система записи финансовой информации, известная как система двойной записи, использовалась в средневековой Италии, а первая изданная работа по бухгалтерскому учету — «Сумма арифметики, геометрии, учения о пропорциях и отношениях», была написана в 1494 г. монахом из Венеции Лукой Пачоли. Принципы системы двойной записи используются и сегодня даже там, где вся финансовая информация обрабатывается на компьютере.

Бухгалтерский учет, если давать ему самое простое определение, — это учет, обобщение и интерпретация финансовой информации. Более детальное определение бухгалтерского учета было дано Американской Ассоциацией Бухгалтеров (1966) и выглядит оно следующим образом:

Бухгалтерский учет — это процесс определения, измерения и предоставления экономической информации об организации или любом другом предприятии с целью вынесения обоснованных решений пользователями данной информации.

Следовательно, ключевыми аспектами бухгалтерского учета являются определение, измерение и предоставление:

- определение основных финансовых составляющих частей организации, таких, как активы, обязательства, собственный капитал, доходы, расходы и движение денежных средств,

- измерение денежной стоимости основных финансовых составляющих таким образом, который дает достоверное и объективное представление информации в финансовой отчетности,

- предоставление финансовой информации способом, наиболее приемлемым для пользователей этой информации.

- В 1990 г. в Великобритании был создан Совет по бухгалтерским стандартам с целью совершенствования стандартов финансового учета и отчетности. В 1999 г. Совет по бухгалтерским стандартам издал Свод Принципов*, который определил основные принципы подготовки и представления финансовой отчетности. В Своде…

www.vesmirbooks.ru