Бухучет счета – План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Комментариев к записи Бухучет счета – План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций нет

- Советы абитуриенту

Счета затрат в бухгалтерском учете: план счетов, список, проводки

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат – 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.

Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это – 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности. Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий. Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

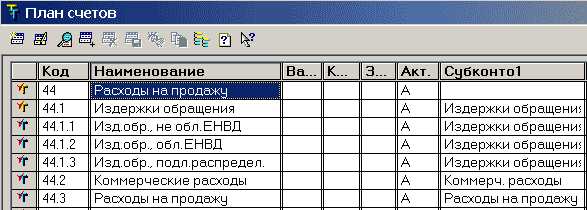

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз – 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация – Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация – Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

– 20 – «Затраты основного производства»

– 25 – «Общепроизводственные затраты»

– 26 – «Общехозяйственные затраты»

– 44 – «Издержки обращения»

– 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91.2, 90.2, 90,7 |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 – “Баланс”. Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 – “Отчет о финансовых результатах” (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:

1. Неправильное отнесение статьи затрат на конкретный счет.

2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.

3. Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

– «дособирать» расходы на затратные счета.

– при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

– подводится итог по 90 счету

– подводится итог по 91 счету

– результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

90.8 | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по Основной деятельности |

99 | 90.9 | Убыток – финансовый результат по Основной деятельности |

91.9 | 99 | Доход – финансовый результат по НЕ-Основной деятельности |

99 | 91.9 | Убыток – финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ. Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата. Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

buhucheba.ru

Бухгалтерские счета

Бухгалтерские счета – это особый метод группирования объекта наблюдения по экономическому признаку, позволяющий достоверно отражать начальное, конечное состояние и изменение объектов учета в ходе хозяйственных операций. Счета открывают на все виды активов, доходов, капитала, обязательств, расходов. Их подразделяют на регулирующие и применяемые самостоятельно.

Существуют определенные правила ведения бухгалтерских счетов, которые являются основополагающими в работе любого бухгалтера. Для того чтобы понять, как работает вся система учета, необходимо разобраться в самой сущности понятия «счет».

Под понятием «счет бухгалтерского учета» подразумевается специфический метод экономической группировки, позволяющий в денежной оценке систематизировать текущую информацию о различных показателях хозяйственной деятельности. Он является накопителем информации, которую затем обобщают и используют для составления разных сводных показателей, финансовой отчетности. На основе совокупности всех счетов составляется главная отчетность предприятия – бухгалтерский баланс.

Все бухгалтерские счета имеют названия и коды, которые определяются так называемым «Планом счетов». На каждом из них отражаются сгруппированные по принципу однородности объекты. Однородные виды средств и их источников показываются на тех счетах, которые имеют отражающее характер информации название. В «Плане счетов» указываются коды, названия всевозможных счетов и комментарии к их использованию.

Бухгалтерские счета имеют учетные записи и ведутся в денежном измерении. Все эти записи осуществляются в строгом хронологическом порядке (в порядке даты осуществления хозяйственной операции) по данным первичных документов.

Каждый бухгалтерский счет делится на 2 части:

– левую сторону – дебет, обозначаемый «Д» или «Дт»;

– правую сторону – кредит, обозначаемый «К» или «Кт».

«Дебет» по латыни обозначает «должен», а «кредит» переводится, как «верить».

Отображаемые на любом счете хозяйственно-финансовые операции влекут за собой увеличение или уменьшение определенной группы средств. Каждая из его сторон предназначается для раздельного отображения уменьшения или увеличения сумм. Все суммы, отраженные на его левой стороне, называются дебетовыми, а записанные на правой стороне – кредитовыми.

Схематически бухгалтерские счета изображаются в таком виде:

Номер, название.

Дебет Кредит

В бухгалтерском учете существует и такое понятие, как «двойная запись». Это понятие предполагает отражение всех операций как минимум на двух счетах. Так, любое изменение в записи одного счета автоматически должно отразиться на другом счете, с которым он «корреспондирует». При этом итог дебетовой записи равняется итогу кредитовой записи. Из этого правила вытекает балансовое уравнение: сумма активов всегда равна сумме пассивов и капитала предприятия.

Помесячные итоги (остатки) счетов ведутся в «Главной книге», в которой отражается информация по каждому из них на протяжении года. В ней записывают начальный (входящий) остаток (сальдо) учитываемого объекта, после чего указывают его дебетовое и кредитовое изменение за месяц (оборот), а затем выводят его остаток на конец периода. Поскольку сальдо является разницей между оборотами, оно может быть как дебетовым, так и кредитовым.

В бухгалтерском учете существует подразделение счетов на пассивные, активные, активно-пассивные. На активных бухгалтерских счетах отражают информацию обо всех видах имущества и иных средствах организации (основные средства, товары, денежные средства). На пассивных счетах отражают информацию об источниках имущества и обязательствах организации (уставной и другой капитал, расчеты по кредитам). Активные бухгалтерские счета имеют только дебетовый остаток, а пассивные – только кредитовый.

Кроме вышеперечисленных счетов, существуют и такие, на которых одновременно отражают информацию об имуществе и источниках его формирования (прибыль/убытки, расчеты с покупателями и продавцами). Они называются «активно-пассивными». Их сальдо (остаток) может быть дебетовым и кредитовым.

fb.ru

Как вести счета бухгалтерского учёта

Инструкция

Разработайте и утвердите рабочий план счетов применительно для специфики вашей организации. Он должен быть построен на основании утвержденного Министерством финансов Российской Федерации типового Плана счетов.

Откройте субсчета для удобства ведения учета к тем счетам, где их количества недостаточно. Например, к счету 20 «Основное производство» можно завести субсчета для учета затрат по подразделениям:– 20.1 – «Плавильный цех»;

– 20.2 – «Литейный цех» и т.д.

Учитывайте активы и пассивы организации на разных бухгалтерских счетах. Активные в типовом Плане находятся под номерами с 01 до 59, пассивные – номера с 80 до 99. Номера с 60 по 79 – активно-пассивные счета , которые в зависимости от ситуации могут применяться для учета и активов, и пассивов.

Отражайте каждую хозяйственную операцию в бухгалтерском учете с помощью проводок по двум счетам (способ двойной записи) на основании первичных документов. Проводка обязательно должна содержать порядковый номер, дату события, первый и второй бухгалтерские счета и способы их использования (приход или расход), денежную сумму, номер и название документа и пояснения.

Оформляйте любое событие хозяйственной деятельности одной записью по дебету одного счета и одновременно по кредиту другого счета. Если активы предприятия увеличились (приход по дебету активного счета), следовательно, его пассивы уменьшились на эту же сумму (расход по кредиту пассивного счета), и наоборот. Взаимосвязь двух счетов, которая возникает в результате их использования в одних и тех же проводках, называется корреспонденцией.Чтобы определить, с какими счетами будет взаимодействовать тот или иной счет, воспользуйтесь специально разработанной Типовой корреспонденцией. Общая сумма по дебету или кредиту за определенный период отражает оборот денежных средств.

Определите остаток (сальдо) на конец периода активного счета по формуле – Ок= Он +ОБд-ОБк, где:

– Он – остаток денежных средств на начало периода;

– ОБд – дебетовый оборот денежных средств за период;

– ОБк – кредитовый оборот денежных средств за период;

– Ок – остаток на конец периода.

Подсчитайте остаток денежных средств на конец периода пассивного счета по формуле – Ок= Он +ОБк-ОБд. Таким образом, у активных счетов сальдо должно быть дебетовым, а у пассивных – кредитовым.

Сделайте завершающие проводки по состоянию на последнюю дату закончившегося периода, чтобы выявить финансовый результат хозяйственной деятельности организации. Определите сальдо по счету 90 «Продажи». Если остаток на конец периода кредитовый, его необходимо отнести в кредит счета 99 «Прибыли и убытки», дебетовое сальдо переносится в дебет счета 99. После этого счет 90 будет обнулен (или закрыт).

Определите финансовый результат хозяйственной деятельности организации по окончании учетного периода: если сальдо по счету 99 кредитовое – фирма получила прибыль, если кредитовое – убыток.

www.kakprosto.ru

| 1 | 2 | 3 |

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

| Амортизация нематериальных активов | 05 | |

| ……………………………………………… | 06 | |

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

| Отложенные налоговые активы | 09 | |

| Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации |

| Животные на выращивании и откорме | 11 | |

| ……………………………………………… | 12 | |

| ……………………………………………… | 13 | |

| Резервы под снижение стоимости материальных ценностей | 14 | |

| Заготовление и приобретение материальных ценностей | 15 | |

| Отклонение в стоимости материальных ценностей | 16 | |

| ……………………………………………… | 17 | |

| ……………………………………………… | 18 | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

| Основное производство | 20 | |

| Полуфабрикаты собственного производства | 21 | |

| ……………………………………………… | 22 | |

| Вспомогательные производства | 23 | |

| ……………………………………………… | 24 | |

| Общепроизводственные расходы | 25 | |

| Общехозяйственные расходы | 26 | |

| ……………………………………………… | 27 | |

| Брак в производстве | 28 | |

| Обслуживающие производства и хозяйства | 29 | |

| ……………………………………………… | 30 | |

| ……………………………………………… | 31 | |

| ……………………………………………… | 32 | |

| ……………………………………………… | 33 | |

| ……………………………………………… | 34 | |

| ……………………………………………… | 35 | |

| ……………………………………………… | 36 | |

| ……………………………………………… | 37 | |

| ……………………………………………… | 38 | |

| ……………………………………………… | 39 | |

| Выпуск продукции (работ, услуг) | 40 | |

| Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Торговая наценка | 42 | |

| Готовая продукция | 43 | |

| Расходы на продажу | 44 | |

| Товары отгруженные | 45 | |

| Выполненные этапы по незавершенным работам | 46 | |

| ……………………………………………… | 47 | |

| ……………………………………………… | 48 | |

| ……………………………………………… | 49 | |

| Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Расчетные счета | 51 | |

| Валютные счета | 52 | |

| ……………………………………………… | 53 | |

| ……………………………………………… | 54 | |

| Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

| ……………………………………………… | 56 | |

| Переводы в пути | 57 | |

| Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Резервы под обесценение финансовых вложений | 59 | |

| Расчеты с поставщиками и подрядчиками | 60 | |

| ……………………………………………… | 61 | |

| Расчеты с покупателями и заказчиками | 62 | |

| Резервы по сомнительным долгам | 63 | |

| ……………………………………………… | 64 | |

| ……………………………………………… | 65 | |

| Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| Расчеты по социальному страхованию и обеспечению | 69 | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с подотчетными лицами | 71 | |

| ……………………………………………… | 72 | |

| Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| ……………………………………………… | 74 | |

| Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

| Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

| Отложенные налоговые обязательства | 77 | |

| ……………………………………………… | 78 | |

| Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

| Уставный капитал | 80 | |

| Собственные акции (доли) | 81 | |

| Резервный капитал | 82 | |

| Добавочный капитал | 83 | |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| ……………………………………………… | 85 | |

| Целевое финансирование | 86 | По видам финансирования |

| ……………………………………………… | 87 | |

| ……………………………………………… | 88 | |

| ……………………………………………… | 89 | |

| Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль/убыток от продаж |

| Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| ……………………………………………… | 92 | |

| ……………………………………………… | 93 | |

| Недостачи и потери от порчи ценностей | 94 | |

| ……………………………………………… | 95 | |

| Резервы предстоящих расходов | 96 | По видам резервов |

| Расходы будущих периодов | 97 | По видам расходов |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Прибыли и убытки | 99 | |

| Арендованные основные средства | 001 | |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | |

| Материалы, принятые в переработку | 003 | |

| Товары, принятые на комиссию | 004 | |

| Оборудование, принятое для монтажа | 005 | |

| Бланки строгой отчетности | 006 | |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |

| Обеспечения обязательств и платежей полученные | 008 | |

| Обеспечения обязательств и платежей выданные | 009 | |

| Износ основных средств | 010 | |

| Основные средства, сданные в аренду | 011 | |

alt-nn.ru

Бухгалтерский счет: термины и определения

Бухгалтерский счет — учетная позиция в бухгалтерском учете, предназначенная для постоянного учета движения каждой однородной группы принадлежащих данному юридическому лицу средств и источников их образования, состояния расчетов с другими лицами.

Активный счет — счет бухгалтерского учета, на котором учитываются различные виды имущества, их наличие, состав и движение. По активному счету отражаются:

— по дебетовой стороне счета — остатки на начало и конец проведения операций и хозяйственные операции, вызывающие увеличение остатка;

— по кредитовой стороне счета — хозяйственные операции, вызывающие уменьшение остатка.

Аналитический счет — счет бухгалтерского учета, который используется в целях детальной характеристики учитываемых объектов. Аналитические счета открываются в развитие каждого синтетического счета.

Балансовые счета бухгалтерского учета

Балансовые счета бухгалтерского учета — бухгалтерские счета, объединенные в одну систему, корреспондирующие между собой и обеспечивающие учет все финансово-хозяйственной деятельности предприятия. Сальдо балансовых счетов показывается в балансе предприятия.

Ведение счетов — работа со счетами от их оформления и до получения конечного результата:

— учет движения средств на счетах бухгалтерского учета;

— учет движения денежных средств на своих счетах: расчетном, текущем, лицевом, валютном и др. в банковском учреждении;

— учет денежных средств на счетах своих клиентов, открытых в любом учреждении, осуществляющем расчеты.

Внебалансовый счет — в бухгалтерском учете банка — счет, на котором учитываются ценности, не относящиеся к активам банка, а также некоторые денежные документы и поручения на совершение операции. На внебалансовых счетах банка учитываются:

— резервные фонды денежных билетов и монеты;

— обязательства заемщиков;

— расчетные документы, переданные банку на инкассо;

— ценности, принятые на хранение;

— бланки строгой отчетности, чековые и квитанционные книжки;

— аккредитивы к оплате и т.д.

Забалансовый счет — бухгалтерский счет предприятия, используемый для учета ценностей, не входящих в баланс, не отраженных в его активах и пассивах. Внебалансовые счета используются для учета ценностей, не принадлежащих предприятию, но временно находящихся в его распоряжении. Учет на внебалансовых счетах используется без применения двойной записи.

Дебет

От лат.Debet — он должен

Дебет — левая сторона бухгалтерского счета, имеющего форму двусторонней таблицы. Дебет характеризует увеличение учитываемых денежных средств для активных счетов и уменьшение — для пассивных.

Заключение счетов — заключительные записи в счетах после завершения годового цикла бухгалтерского учета. В конце года на основе полной инвентаризации уточняются записи в счетах и по ним выводятся обороты и сальдо. При этом многие счета закрываются.

Индивидуальные пенсионные счета — счета, на которых предприятие (за счет прибыли) аккумулирует средства для выплат индивидуальных пенсий сотрудникам.

Классификация счетов бухгалтерского учета — группировка счетов

— по признаку однородности экономического содержания: счета хозяйственных операций и финансовых результатов, счета имущества и обязательства по источникам их образования и счета имущества по составу и размещению;

— по назначению и структуре: основные, регулирующие, распределительные, калькуляционные и сопоставляющие счета.

Контрольный счет — счет, сальдо которого представляет сумму остатков соответствующих вспомогательных (аналитических) счетов.

Кредит — правая сторона бухгалтерского счета. На активных счетах по кредиту фиксируется уменьшение объекта учета, а на пассивных — увеличение.

Метод анализа счетов — метод разделения затрат на постоянные и переменные, а также соответствующая классификация счетов производственных затрат.

Основное допущение метода состоит в предположении, что некотором диапазоне объема производства переменные затраты хорошо аппроксимируются линейной функцией, а постоянные затраты остаются неизменными.

Оборотная ведомость — способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости составляются в конце месяца на основании данных счетов об остатках на начало и конец месяца и оборотах за месяц.

Открытый счет — форма расчетно-кредитных отношений, при которой продавец отгружает товар покупателю без оплаты и одновременно направляет в его адрес товарораспорядительные документы (счет на оплату), относя сумму задолженности в дебет счета, открытого им на имя покупателя — открытого счета. Покупатель обязан в оговоренные сроки погасить задолженность по открытому счету.

Если платежи производятся в срок до месяца, то сделка считается завершенной за наличный расчет, а при более длительном сроке — формой кредита.

В международной торговле открытые счета используется при расчетах между постоянными контрагентами: между фирмами и их филиалами, при расчетах с брокерами, при комиссионной продаже товара в форме консигнации или при многократных поставках однородного товара.

Паевой счет — счет, используемый в бухгалтерском учете для представления состава собственного капитала предприятия. Паевой счет отражает долю собственности партнера в индивидуальном предприятии или товариществе.

Паевой счет собственника — счет, используемый в бухгалтерском учете для представления суммы внесенной собственником для начала дела.

Пассивный счет — счета бухгалтерского учета, на котором учитываются источники формирования имущества, их наличие, состав, движение и обязательства. По пассивному счету отражаются:

— по кредитовой стороне счета — остатки на начало и конец проведения операций и хозяйственные операции, вызывающие увеличение остатков;

— по дебетовой стороне счета — хозяйственные операции, вызывающие уменьшение остатков.

План счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета. Обычно в плане счетов перечисляются счета синтетического учета и субсчета, а также приводится перечень забалансовых счетов. План счетов лежит в основе организации бухгалтерского учета на любом предприятии.

Принцип двойной записи — принцип бухгалтерского учета, в соответствии с которым каждая операция должна быть отражена одновременно и на одинаковую сумму по дебету одного и кредиту другого бухгалтерского счета. При двойной записи возникает взаимосвязь (корреспонденция) счетов.

Промежуточный счет — временный счет, служащий для накопления средств на проведение коммерческих операций.

Синтетический счет — счет бухгалтерского учета, который содержит информацию о хозяйственных средствах и операциях в обобщенных показателях. Эти показатели в учете формируются только в денежном выражении.

Субсчет — в бухгалтерском учете — вид промежуточных счетов между синтетическими и аналитическими счетами бухгалтерского учета. Субсчета используются в целях дополнительной группировки аналитических счетов. Субсчета открываются в отношении тех синтетических счетов, которые представлены значительной номенклатурой учитываемых объектов.

Счет — основная единица группировки и хранения данных в системах бухгалтерского учета.

Счет — средство для учета кредитных, расчетных, бухгалтерских и других финансовых операций.

Счет «Долгосрочные финансовые вложения» — счет бухгалтерского учета, предназначенный для обобщении информации о вложении свободных денежных средств предприятия, срок погашения которых превышает один год:

— средства, направленные в уставные капиталы других предприятий;

— средства, направленные на приобретение ценных бумаг других предприятий;

— долгосрочные займы, выданные другим предприятиям; и т.п.

Счет «Заявление и распределение» — счет главной книги, используемый для отражения заявленных и распределяемых акций.

Счет с графой «Сальдо» — счет в форме таблицы, имеющей отдельную графу для записи нового остатка (сальдо) после отражения каждой операции по дебету и кредиту счета.

Типовой план счетов бухгалтерского учета — план счетов, утвержденный к применению для группы предприятий или отраслей с целью обеспечения единства бухгалтерского учета, единообразия сводных балансов и отчетности.

Штафель — бухгалтерский счет, в котором дебетовые и кредитовые обороты отражены в одной общей графе.

Читайте также

kdpconsulting.ru

Инструкция к плану счетов бухгалтерского учета

Все организации должны вести учет в соответствии с утвержденным планом счетов и инструкцией к нему. Данное требование не распространяет на государственные и кредитные учреждения (у них своя система учета). Инструкция к плану счетов бухгалтерского учета утверждена приказом Минфина №94н от 31.10.2000г.

Инструкция к плану счетов бухгалтерского учета: предназначение

План счетов – это соответствие отражение записей в бухгалтерском учете по коду операции. Каждый счет имеет свое название. Все движения в бухгалтерском учете группируют по определенным признакам, а затем относят на определенный счет.

Пример. Материалы: в бухгалтерском учете стоимость материалов (доски, кирпич, фурнитура и т.д) и сырья, использованных для производства товара, топлива – для транспорта, используемого в коммерческой деятельности, инвентаря – для работников фирмы и т.д. отражают по счету 10.

План счетов применяется для отражения операций в учете в соответствии с российским законодательством. Для учета и отчетности в соответствии с международными стандартами (едиными для всех иностранных государств), применяется классификация МСФО.

Синтетические и аналитические счета

Синтетические счета – это общие счета, которые утверждены именно планом счетов. Для ведения аналитического учета по счетам, в соответствии с требованиями ПБУ, открывают субсчета. Например, на счете 68 отражают начисление и уплату налогов. Так как организация зачастую является налогоплательщиков нескольких, то каждый из них отражаются на отдельном субсчете:

- 68.1 – налог на доходы физических лиц

- 68.2 – налог на добавленную стоимость

- 68.3 – акцизы

- 68.4 – налог на прибыль

- 68.4.1 – расчет с бюджетом

- 68.4.2. – расчет налога на прибыль

В свою очередь к счетам открывают аналитические записи по субконто. Субконто – это признак счета по его функциям, классификациям или специфике. Например, субконто к счету 51 будут наименования и реквизиты расчетных счетов компании, к счету 60 – наименования контрагентов, к которым можно ввести дополнительные аналитические показатели – договоры.

Разделы плана счетов

Всего в плане счетов девяносто девять счетов. Также есть забалансовые счета, которые предназначены для отражения дополнительной информации об активах и обязательствах фирмы, не предназначенных для внесения на основные счета. План счетов разделен на 9 разделов:

| Раздел | Описание | Счета |

| I | Внеоборотные активы | 01-09 |

| II | Производственные запасы | 10-19 |

| III | Затраты на производство | 20-39 |

| IV | Готовая продукция и товары | 40-49 |

| V | Денежные средства | 50-59 |

| VI | Расчеты | 60-79 |

| VII | Капитал | 80-89 |

| VIII | Финансовые результаты | 90-99 |

| Забалансовые счета | 001-011 |

Инструкция к плану счетов бухгалтерского учета подробно описывает предназначение каждого из них, дает характеристику понятия, описываемого счета, способы отражения движений по счету и его корреспонденцию с другими счетами.

Так как бухгалтерский учет ведется методом двойной записи, то когда делаешь запись по одному счету, то это же значение нужно отразить на другом – корреспондирующем. Счета могут быть:

- Активными – увеличение этих счетов отражают по дебету. К ним относят счета учета средств. Сальдо на них всегда дебетовое.

- Пассивными – увеличение этих счетов отражают по кредиту. К ним относят счета учета источников. Сальдо на них всегда кредитовое.

- Активно-пассивными – содержат признаки обоих видов счетов. Сальдо может быть любым.

Пример. Начислена заработная плата работникам основного производства. Это значит, что нужно сделать запись не только по кредиту 70 счета (учет заработной платы), но и по 20: Дебет 20 Кредит 70. На конец месяца счет 70 будет иметь кредитовое сальдо, а 20 – дебетовое.

В последствии, с дебета 20 счета затраты на заработную плату будут списаны на себестоимость продукции: Дебет 90.2 Кредит 20. Это значит, что на 20 счете сальдо не останется, а на 90.2 появится дебетовое.

Рабочий план счетов

Организация применяет на практике те счета бухгалтерского учета, которые отвечают специфике ее деятельности. То есть, нет необходимости применять сразу все счета, если по ним нет движения. Поэтому внутренними нормативными документами утверждается рабочий план счетов.

И, напротив, когда специфика организации такова, что в плане счетов отсутствуют счета, по которым можно отразить все необходимые операции, то в него можно вводить синтетические и забалансовые счета.

В соответствии с ПБУ 4/08 организации обязаны утверждать рабочий план счетов – внутренний документ фирмы, в котором указаны все счета, используемые для отражения хозяйственных операций именно в этой организации. В отличие от утвержденного Минфином плана счетов, в нем прописывают только те счета, которыми пользуются постоянно.

Чтобы сформировать рабочий план счетов, необходимо отобрать из плана счетов те счета, которые будут достоверно отражать все хозяйственные операции фирмы и открыть к ним необходимые субсчета.

Как работать с инструкцией к плану счетов?

Инструкция к плану счетов, в первую очередь, необходима начинающим бухгалтерам, которые только начинают изучать методы двойной записи. Здесь будущие специалисты найдут подробное описание и рекомендации по отражению хозяйственных записей. Также инструкция – это своеобразная «шпаргалка» по составлению корректных проводок.

Опытные бухгалтера, при смене специфики деятельности, могут воспользоваться планом счетов и инструкцией к нему, чтобы освежить нюансы учета или еще раз проверить себя.

Инструкция к плану счетов бухгалтерского учета – это официальный федеральный нормативный акт. Вносить изменения в него может только Минфин.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru