Контроль достоверности заявленного кода товара – Этап контроля правильности кода товара в соответствии с ТН ВЭД России и страны происхождения, а также соблюдения мер нетарифного регулирования.

- Комментариев к записи Контроль достоверности заявленного кода товара – Этап контроля правильности кода товара в соответствии с ТН ВЭД России и страны происхождения, а также соблюдения мер нетарифного регулирования. нет

- Советы абитуриенту

Контроль достоверности заявленного кода: порядок и значение.

Контроль достоверности заявленного кода: порядок и значение.

Действия должностного лица таможенного органа при проверке правильности заявленного классификационного кода независимо от момента проведения такой проверки должны соответствовать требованиям нормативных документов, а сам принцип рассмотрения классификации не вступать в противоречие с основными правилами интерпретации ТН ВЭД.

Должностное лицо, осуществляющее проверку классификационного кода ТН ВЭД как при таможенном контроле товаров, так и после выпуска в соответствии в соответствии выбранной таможенной процедурой, обязан проводить следующие проверочные мероприятия:

– сверку сведений о наименовании товара, указанного в таможенной декларации со сведениями, представленными в контракте, коммерческих, транспортных и таможенных документах.

– контроль правильности определения классификационного кода по ТН ВЭД в случаях, отнесенных к компетенции таможенного поста;

– проверку соответствия заявленных сведений о товарах сведениям, содержащимся в решениях о классификации товаров, принятых вышестоящими таможенными органами.

При наличии предварительного решения о классификации должностное лицо сверяет формализованную копию решения с информацией, имеющейся в таможенном органе о принятых решениях вышестоящими таможенными органами. В случае необходимости должностное лицо вправе потребовать оригинал решения.

При проверке представленного решения должностному лицу таможенных органов необходимо сопоставить фактические характеристики декларируемого товара сведениям о товаре, указанным в графе 7 такого решения. Этот принцип в обязательном порядке указан на бланке предварительного решения о классификации.

Проверка правильности классификации товара в соответствии с ТН ВЭД после выпуска товара может проводиться в течение 3 лет с момента окончания нахождения товаров под таможенным контролем.

При этом товары считаются находящимися под таможенным контролем до:

-помещения под таможенные процедуры выпуска для внутреннего потребления, за исключением условно выпущенных товаров, или реимпорта;

– помещения товаров под таможенные процедуры отказа в пользу государства или уничтожения;

-отнесения отходов, образовавшихся в результате операций

-фактического вывоза с таможенной территории таможенного союза;

-переработки иностранных товаров на таможенной территории, к непригодным для их дальнейшего коммерческого использования;

Помещение под таможенную процедуру наступает с момента простановки штампа «Выпуск разрешён».

В начале любой проверки, на основании сведений, имеющихся в коммерческих документах (контракт, инвойс, упаковочный лист, транспортная накладная и т.д.), необходимо чётко определить объект внешнеторговой сделки, классификационный код которого подлежит проверке.

Затем, сопоставляя идентификационные признаки товара, имеющиеся в коммерческих документах необходимо убедиться, что в ДТ был заявлен именно тот товар, который подлежал декларированию.

В зависимости от наличия дополнительных условий проведения проверки должны быть осуществлены мероприятия до начала самой проверки классификации.

На основании всех имеющихся сведений о товаре, в соответствии с основными правилами интерпретации проводится проверка заявленного классификационного кода ТН ВЭД.

Экспертиза вина.(органолептическая).

1) Вкус 5 баллов

2) Букет 3 (комплекс ароматических веществ)

3) Прозрачность 5

4) Цвет 0.5

5) Мусс 1 б (цвет пузырьков)

Экспертиза вина.

1) Определение содержания спирта. Основано на определении этилового спирта ареометром для спирта в дистилляте после предварительной перегонки.

2) Определение содержания сахара

3) Определение массовой концентрации титруемых кисло. Метод основан на титровании определенного объема вина, виноматериалов раствором едкой щелочи до получения нейтральной реакции, устанавливаемой при помощи потенциометра.

Есть формула Х= V*K*1000/10, ГДЕ

V- объем раствора гидроокиси натрия или калия с концентрацией 0,1 моль/1дм*2, израсходованный на титрование 10 см*3 вина, виноматериалов

К- масса кислоты, соответствующая 1 см*3 раствора гидроокиси натрия или калия с концентрацией 0,1 моль/дм*3 и равная для винной кислоты 0,0075, а для яблочной 0,0067

1000-коэфициент пересчета результатов на 1дм*3

10- объем исследуемого вина, виноматериалов, взятого для титрования, см*3

Показатели прибора: 7-нейтральная.После 7 –щелочная среда

Экспертиза.

Маркировка

Определение внешнего вида. Вкус, цвет, аромат.

Экспертиза сырого кофе.

1) Определяется внешний вид

2) Запах (не должно быть запаха лекарственных средств, плесневелого)

3) Повреждения:

-механические(зерно)

-болезни(чернушки)

-сельхозвредители(чтобы не было)

Чтобы не было постороннего запаха-проводят дополнительную обжарку. Смотрят маркировку. Исследуют на содержание экстрактивных веществ. Физико-химические показатели. Идентификация по вкусу и аромату, по содержанию кофеина. Экспертиза

1. Раствор в горячей и холодной воде

2. Содержание кофеина. Должно быть менее 0,3%

Добровольное подтверждение соответствия осуществляется по инициативе заявителя на условиях договора между заявителем и органом по сертификации. Добровольное подтверждение соответствия может осуществляться для установления соответствия национальным стандартам, стандартам организаций, сводам правил, системам добровольной сертификации, условиям договоров.

Объектами добровольного подтверждения соответствия являются продукция, процессы производства, эксплуатации, хранения, перевозки, реализации и утилизации, работы и услуги, а также иные объекты, в отношении которых стандартами, системами добровольной сертификации и договорами устанавливаются требования.

Орган по сертификации:

осуществляет подтверждение соответствия объектов добровольного подтверждения соответствия;

выдает сертификаты соответствия на объекты, прошедшие добровольную сертификацию;

предоставляет заявителям право на применение знака соответствия, если применение знака соответствия предусмотрено соответствующей системой добровольной сертификации;

приостанавливает или прекращает действие выданных им сертификатов соответствия.

Контроль достоверности заявленного кода: порядок и значение.

Действия должностного лица таможенного органа при проверке правильности заявленного классификационного кода независимо от момента проведения такой проверки должны соответствовать требованиям нормативных документов, а сам принцип рассмотрения классификации не вступать в противоречие с основными правилами интерпретации ТН ВЭД.

Должностное лицо, осуществляющее проверку классификационного кода ТН ВЭД как при таможенном контроле товаров, так и после выпуска в соответствии в соответствии выбранной таможенной процедурой, обязан проводить следующие проверочные мероприятия:

– сверку сведений о наименовании товара, указанного в таможенной декларации со сведениями, представленными в контракте, коммерческих, транспортных и таможенных документах.

– контроль правильности определения классификационного кода по ТН ВЭД в случаях, отнесенных к компетенции таможенного поста;

– проверку соответствия заявленных сведений о товарах сведениям, содержащимся в решениях о классификации товаров, принятых вышестоящими таможенными органами.

При наличии предварительного решения о классификации должностное лицо сверяет формализованную копию решения с информацией, имеющейся в таможенном органе о принятых решениях вышестоящими таможенными органами. В случае необходимости должностное лицо вправе потребовать оригинал решения.

При проверке представленного решения должностному лицу таможенных органов необходимо сопоставить фактические характеристики декларируемого товара сведениям о товаре, указанным в графе 7 такого решения. Этот принцип в обязательном порядке указан на бланке предварительного решения о классификации.

Проверка правильности классификации товара в соответствии с ТН ВЭД после выпуска товара может проводиться в течение 3 лет с момента окончания нахождения товаров под таможенным контролем.

При этом товары считаются находящимися под таможенным контролем до:

-помещения под таможенные процедуры выпуска для внутреннего потребления, за исключением условно выпущенных товаров, или реимпорта;

– помещения товаров под таможенные процедуры отказа в пользу государства или уничтожения;

-отнесения отходов, образовавшихся в результате операций

-фактического вывоза с таможенной территории таможенного союза;

-переработки иностранных товаров на таможенной территории, к непригодным для их дальнейшего коммерческого использования;

Помещение под таможенную процедуру наступает с момента простановки штампа «Выпуск разрешён».

В начале любой проверки, на основании сведений, имеющихся в коммерческих документах (контракт, инвойс, упаковочный лист, транспортная накладная и т.д.), необходимо чётко определить объект внешнеторговой сделки, классификационный код которого подлежит проверке.

Затем, сопоставляя идентификационные признаки товара, имеющиеся в коммерческих документах необходимо убедиться, что в ДТ был заявлен именно тот товар, который подлежал декларированию.

В зависимости от наличия дополнительных условий проведения проверки должны быть осуществлены мероприятия до начала самой проверки классификации.

На основании всех имеющихся сведений о товаре, в соответствии с основными правилами интерпретации проводится проверка заявленного классификационного кода ТН ВЭД.

infopedia.su

2. Контроль достоверности классификации в соответствии с тн вэд тс отдельных видов товаров

2.1 Действия должностных лиц, осуществляющих классификацию товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности и контроль правильности определения классификационного кода

Должностные лица таможенных органов классифицируют товары:

а) в случае установления нарушения правил классификации товаров при их декларировании;

б) по запросам, поданным в таможенный орган в соответствии со статьей 42 ТК России;

в) по запросам органов законодательной, исполнительной, судебной власти, органов прокуратуры, нижестоящих таможенных органов;

г) в иных случаях, предусмотренных правовыми актами Российской Федерации.

Форма и порядок принятия предварительного решения о классификации товара определяется нормативным правовым актом ФТС России.

При контроле правильности определения классификационного кода ТН ВЭД при декларировании товаров и после выпуска товаров в соответствии с выбранным таможенным режимом должностные лица таможенных органов осуществляют:

а) контроль достоверности и полноты сведений, заявленных в грузовой таможенной декларации (далее – ДТ) для целей идентификации товара, а также классификации товара в соответствии с ТН ВЭД ТС

б) проверку соответствия и полноты описания товара в ДТ, установленным требованиям, в том числе описания его упаковки;

в) проверку соответствия сведений о товаре, заявленном в ДТ и представленном для таможенного контроля, сведениям о товаре, поименованном и описанном в решении о классификации товара.

2.1.1 Контроль правильности определения классификационного кода в соответствии с тн вэд тс при таможенном оформлении товаров

Контроль достоверности и полноты сведений, заявленных в ДТ для целей идентификации товара, а также контроль правильности определения классификационного кода в соответствии с ТН ВЭД ТС при таможенном оформлении товаров проводит уполномоченное должностное лицо таможенного поста.

Проверка документов и сведений (далее – документальный контроль), заявленных ДТ для цели идентификации и классификации товара, осуществляется на основании сведений о товарах, указанных в ДТ и документах, приложенных к ней, акте таможенного досмотра (при наличии).

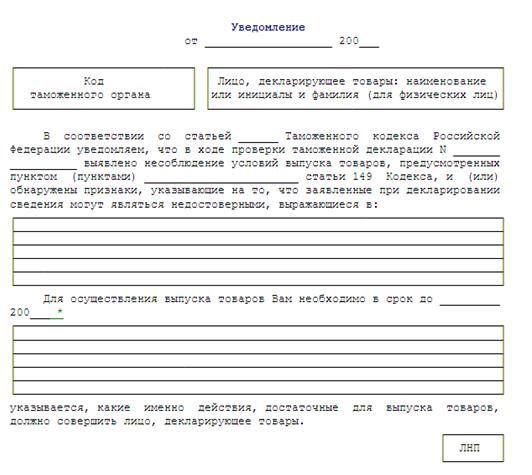

При отсутствии информации, необходимой для контроля правильности классификации товара и его идентификации, уполномоченное должностное лицо таможенного поста направляет декларанту в соответствии с установленным порядком уведомление о том, какие именно сведения и документы должны быть представлены (например, описание товара, фотографии, рисунки, технологические схемы изготовления, оригиналы или заверенные в соответствии с установленным порядком копии заключений специалистов экспертных организаций, в которых приведены результаты исследования товара и т.п.).

При выявлении нарушения правил классификации товаров при их декларировании уполномоченное должностное лицо таможенного поста принимает решение о классификации товара по форме №1:

Форма №1

Решение о классификации товара заполняется с использованием компьютера и печатается на принтере. Подчистки, помарки и исправления в решении о классификации товара не допускаются.

Решение о классификации товара подлежит регистрации в журнале регистрации и учета решений о классификации товаров таможенного поста.

Решение о классификации товара прилагается к ДТ и хранится вместе с ней.

Копия решения о классификации товара может быть представлена декларанту по его запросу.

Если обнаружены признаки, указывающие на то, что заявленный при декларировании код ТН ВЭД ТС может быть недостоверным, либо заявленные сведения о товаре не подтверждены должным образом, уполномоченное должностное лицо таможенного поста проводит дополнительную проверку заявленных сведений.

При проведении дополнительной проверки заявленных сведений уполномоченное должностное лицо таможенного поста может запросить документы и сведения, необходимые для определения классификационного кода ТН ВЭД ТС, а также в случаях, предусмотренных статьей 378 ТК России, назначить экспертизу товаров.

Запрос дополнительных документов и сведений, их проверка, направление проб и образцов товара и проведение экспертизы товара не препятствуют выпуску товара, в том числе с обеспечением уплаты таможенных платежей (пункт 3 статьи 153 ТК России), если иное не предусмотрено ТК России.

При принятии решения о направлении товара на экспертизу уполномоченное должностное лицо таможенного поста согласует в рабочем порядке со структурным подразделением таможни, наделенным в соответствии с положением о подразделении, должностными инструкциями и должностными регламентами полномочиями по осуществлению классификации товара в соответствии с ТН ВЭД ТС и контролю правильности определения классификационного кода ТН ВЭД ТС (далее – отдел таможни), перечень вопросов, которые необходимо поставить перед экспертом.

Уполномоченное должностное лицо таможенного поста по результатам экспертизы принимает решение о подтверждении кода ТН ВЭД ТС либо решение о классификации товара.

Если на основании результатов экспертизы невозможно принять однозначное решение о классификации товара, копия ДТ с комплектом документов и копией заключения эксперта направляются в отдел таможни для принятия решения о классификации товара.

Срок принятия решения не должен превышать 30 дней со дня получения отделом таможни документов.

В случае необходимости проведения дополнительный проверки (дополнительной экспертизы) или получения пояснений эксперта срок принятия решения о классификации товара может быть продлен.

Уполномоченное должностное лицо таможенного поста в процессе таможенного контроля может проводить консультации с отделом таможни. При этом уполномоченное должностное лицо таможенного поста направляет в отдел таможни копии ДТ и документов к ней.

Отдел таможни на основании представленных документов в сроки, предусмотренные для принятия решения о выпуске товара, готовит разъяснение о классификации товара, на основании которого уполномоченное лицо таможенного поста принимает решение.

studfiles.net

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «МАЙКОПСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ» Факультет технологический_________________________ (наименование факультета, к которому относится кафедра) (наименование кафедры) INCLUDEPICTURE “F:\\..\\AppData\\Local\\Temp\\FineReader11\\media\\image2.jpeg” \* MERGEFORMATINET РАБОЧАЯ ПРОГРАММА (наименование дисциплины) по специальности (направлению) 080115 « Таможенное дело» МАЙКОП Рабочая программа составлена на основании ГОС ВПО Специальности (направления) 080115 «Таможенное дело» и учебного плана МГТУ. Составитель рабочей программы: INCLUDEPICTURE “F:\\..\\AppData\\Local\\Temp\\FineReader11\\media\\image4.jpeg” \* MERGEFORMATINET 1. Структура и содержание учебной дисциплины

Целью изучения дисциплины является получение специального образования, способствующего развитию у студента знаний и навыков определения кода товара в соответствии с ТН ВЭД таможенного союза и контроля его достоверности. Задачи курса: – изучение нормативно–правовой базы, регламентирующей порядок контроля достоверности заявленного кода товаров в соответствии с ТН ВЭД Таможенного союза; – формирование навыков определения кода товара в соответствии с ТН ВЭД таможенного союза. В результате изучения дисциплины студенты должны: знать: товароведческие характеристики товаров различных групп, цели, правила классификации товаров в соответствии с ТН ВЭД, порядок действий должностных лиц таможенных органов при контроле и корректировке заявленного кода ТН ВЭД, порядок назначения экспертиз. уметь: составлять описание групп однородной продукции для однозначной владеть: навыками контроля и корректировки заявленного кода ТН ВЭД. Дисциплина «Практикум по контролю достоверности заявленного кода товара» относится к циклу дисциплин специализации «Товароведение и таможенная экспертиза товаров» в рамках специальности 080115 «Таможенное дело». Структура и содержание дисциплины «Практикум по контролю достоверности заявленного кода товара» направлены на максимальную реализацию Государственного образовательного стандарта «Государственные требования к минимуму содержания и уровню подготовки выпускников по специальности 08.01.15 «Таможенное дело». 1.3. Связь с предшествующими дисциплинами

3. Содержание дисциплины 3.1. Наименование тем, их содержание, объем в часах лекционных занятий

3.2. Практические занятия, их наименования и объем в часах

3.3. Лабораторные работы учебным планом не предусмотрены.

3.5. Курсовая работа по дисциплине учебным планом не предусмотрена.

3.7. Организация и методика текущего и итогового контроля знаний

4. Учебно-методические материалы по дисциплине

б) дополнительная литература

Нормативные документы 2. Международная конвенция о Гармонизированной системе описания и кодирования товаров // ТН ВЭД СНГ. – 2-е изд. – М., 1996. – С. 13. 3. Постановление Правительства Российской Федерации от 27 ноября 2006 г. №718 “О таможенном тарифе Российской Федерации и товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности “. 4. Таможенный кодекс Таможенного Союза. — М., 2010. — Ст. 4, 50-57, 111, 122, 142, 176, 180, 181, 183, 184, 200. 5. Об утверждении Административного регламента Федеральной таможенной службы по предоставлению государственной услуги по принятию предварительных решений о классификации товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности: Приказ ГТК России от 01 августа 2008 г. № 951. 6. Об утверждении Инструкции о действиях должностных лиц таможенных органов, осуществляющих таможенное оформление и таможенный контроль: Приказ ГТК России от 28 ноября 2003 г. № 1356. 7. Об утверждении Концепции системы управления рисками в таможенной службе Российской Федерации: Приказ ГТК России от 26 сентября 2003 г. № 1069. 8. Приказ ФТС от 09 июня 2012 г. № 1128 «Об утверждении административного регламента Федеральной таможенной службы по предоставлению Государственной услуги по информированию об актах Таможенного законодательства таможенного союза, Законодательства российской федерации о таможенном деле и об иных правовых актах российской федерации в области таможенного дела и консультированию по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов». 4.2. Перечень методических указаний к практическим занятиям Компьютерные слайд-презентации лекционного материала

Дополнения и изменения в рабочей программе за ________/________ учебный год В рабочую программу Практикум по контролю достоверности заявленного кода товара __________________ (наименование дисциплины) для специальности (тей) _______080115________________________________________ (номер специальности) вносятся следующие дополнения и изменения: Дополнения и изменения внес ______________________________________________ (должность, Ф.И.О., подпись) Рабочая программа пересмотрена и одобрена на заседании кафедры товароведения и экспертизы товаров (наименование кафедры) «______» ______________20__г. Заведующий кафедрой __________________ _____________ (подпись) (Ф.И.О.) | ||||||||||

filling-form.ru

Контроль достоверности заявленного кода: порядок и значение.

Контроль достоверности заявленного кода: порядок и значение.

Действия должностного лица таможенного органа при проверке правильности заявленного классификационного кода независимо от момента проведения такой проверки должны соответствовать требованиям нормативных документов, а сам принцип рассмотрения классификации не вступать в противоречие с основными правилами интерпретации ТН ВЭД.

Должностное лицо, осуществляющее проверку классификационного кода ТН ВЭД как при таможенном контроле товаров, так и после выпуска в соответствии в соответствии выбранной таможенной процедурой, обязан проводить следующие проверочные мероприятия:

– сверку сведений о наименовании товара, указанного в таможенной декларации со сведениями, представленными в контракте, коммерческих, транспортных и таможенных документах.

– контроль правильности определения классификационного кода по ТН ВЭД в случаях, отнесенных к компетенции таможенного поста;

– проверку соответствия заявленных сведений о товарах сведениям, содержащимся в решениях о классификации товаров, принятых вышестоящими таможенными органами.

При наличии предварительного решения о классификации должностное лицо сверяет формализованную копию решения с информацией, имеющейся в таможенном органе о принятых решениях вышестоящими таможенными органами. В случае необходимости должностное лицо вправе потребовать оригинал решения.

При проверке представленного решения должностному лицу таможенных органов необходимо сопоставить фактические характеристики декларируемого товара сведениям о товаре, указанным в графе 7 такого решения. Этот принцип в обязательном порядке указан на бланке предварительного решения о классификации.

Проверка правильности классификации товара в соответствии с ТН ВЭД после выпуска товара может проводиться в течение 3 лет с момента окончания нахождения товаров под таможенным контролем.

При этом товары считаются находящимися под таможенным контролем до:

-помещения под таможенные процедуры выпуска для внутреннего потребления, за исключением условно выпущенных товаров, или реимпорта;

– помещения товаров под таможенные процедуры отказа в пользу государства или уничтожения;

-отнесения отходов, образовавшихся в результате операций

-фактического вывоза с таможенной территории таможенного союза;

-переработки иностранных товаров на таможенной территории, к непригодным для их дальнейшего коммерческого использования;

Помещение под таможенную процедуру наступает с момента простановки штампа «Выпуск разрешён».

В начале любой проверки, на основании сведений, имеющихся в коммерческих документах (контракт, инвойс, упаковочный лист, транспортная накладная и т.д.), необходимо чётко определить объект внешнеторговой сделки, классификационный код которого подлежит проверке.

Затем, сопоставляя идентификационные признаки товара, имеющиеся в коммерческих документах необходимо убедиться, что в ДТ был заявлен именно тот товар, который подлежал декларированию.

В зависимости от наличия дополнительных условий проведения проверки должны быть осуществлены мероприятия до начала самой проверки классификации.

На основании всех имеющихся сведений о товаре, в соответствии с основными правилами интерпретации проводится проверка заявленного классификационного кода ТН ВЭД.

Экспертиза вина.(органолептическая).

1) Вкус 5 баллов

2) Букет 3 (комплекс ароматических веществ)

3) Прозрачность 5

4) Цвет 0.5

5) Мусс 1 б (цвет пузырьков)

Экспертиза вина.

1) Определение содержания спирта. Основано на определении этилового спирта ареометром для спирта в дистилляте после предварительной перегонки.

2) Определение содержания сахара

3) Определение массовой концентрации титруемых кисло. Метод основан на титровании определенного объема вина, виноматериалов раствором едкой щелочи до получения нейтральной реакции, устанавливаемой при помощи потенциометра.

Есть формула Х= V*K*1000/10, ГДЕ

V- объем раствора гидроокиси натрия или калия с концентрацией 0,1 моль/1дм*2, израсходованный на титрование 10 см*3 вина, виноматериалов

К- масса кислоты, соответствующая 1 см*3 раствора гидроокиси натрия или калия с концентрацией 0,1 моль/дм*3 и равная для винной кислоты 0,0075, а для яблочной 0,0067

1000-коэфициент пересчета результатов на 1дм*3

10- объем исследуемого вина, виноматериалов, взятого для титрования, см*3

Показатели прибора: 7-нейтральная.После 7 –щелочная среда

Экспертиза.

Маркировка

Определение внешнего вида. Вкус, цвет, аромат.

Экспертиза сырого кофе.

1) Определяется внешний вид

2) Запах (не должно быть запаха лекарственных средств, плесневелого)

3) Повреждения:

-механические(зерно)

-болезни(чернушки)

-сельхозвредители(чтобы не было)

Чтобы не было постороннего запаха-проводят дополнительную обжарку. Смотрят маркировку. Исследуют на содержание экстрактивных веществ. Физико-химические показатели. Идентификация по вкусу и аромату, по содержанию кофеина. Экспертиза

1. Раствор в горячей и холодной воде

2. Содержание кофеина. Должно быть менее 0,3%

Добровольное подтверждение соответствия осуществляется по инициативе заявителя на условиях договора между заявителем и органом по сертификации. Добровольное подтверждение соответствия может осуществляться для установления соответствия национальным стандартам, стандартам организаций, сводам правил, системам добровольной сертификации, условиям договоров.

Объектами добровольного подтверждения соответствияявляются продукция, процессы производства, эксплуатации, хранения, перевозки, реализации и утилизации, работы и услуги, а также иные объекты, в отношении которых стандартами, системами добровольной сертификации и договорами устанавливаются требования.

Орган по сертификации:

осуществляет подтверждение соответствия объектов добровольного подтверждения соответствия ;

выдает сертификаты соответствия на объекты, прошедшие добровольную сертификацию;

предоставляет заявителям право на применение знака соответствия, если применение знака соответствия предусмотрено соответствующей системой добровольной сертификации;

приостанавливает или прекращает действие выданных им сертификатов соответствия.

Контроль достоверности заявленного кода: порядок и значение.

Действия должностного лица таможенного органа при проверке правильности заявленного классификационного кода независимо от момента проведения такой проверки должны соответствовать требованиям нормативных документов, а сам принцип рассмотрения классификации не вступать в противоречие с основными правилами интерпретации ТН ВЭД.

Должностное лицо, осуществляющее проверку классификационного кода ТН ВЭД как при таможенном контроле товаров, так и после выпуска в соответствии в соответствии выбранной таможенной процедурой, обязан проводить следующие проверочные мероприятия:

– сверку сведений о наименовании товара, указанного в таможенной декларации со сведениями, представленными в контракте, коммерческих, транспортных и таможенных документах.

– контроль правильности определения классификационного кода по ТН ВЭД в случаях, отнесенных к компетенции таможенного поста;

– проверку соответствия заявленных сведений о товарах сведениям, содержащимся в решениях о классификации товаров, принятых вышестоящими таможенными органами.

При наличии предварительного решения о классификации должностное лицо сверяет формализованную копию решения с информацией, имеющейся в таможенном органе о принятых решениях вышестоящими таможенными органами. В случае необходимости должностное лицо вправе потребовать оригинал решения.

При проверке представленного решения должностному лицу таможенных органов необходимо сопоставить фактические характеристики декларируемого товара сведениям о товаре, указанным в графе 7 такого решения. Этот принцип в обязательном порядке указан на бланке предварительного решения о классификации.

Проверка правильности классификации товара в соответствии с ТН ВЭД после выпуска товара может проводиться в течение 3 лет с момента окончания нахождения товаров под таможенным контролем.

При этом товары считаются находящимися под таможенным контролем до:

-помещения под таможенные процедуры выпуска для внутреннего потребления, за исключением условно выпущенных товаров, или реимпорта;

– помещения товаров под таможенные процедуры отказа в пользу государства или уничтожения;

-отнесения отходов, образовавшихся в результате операций

-фактического вывоза с таможенной территории таможенного союза;

-переработки иностранных товаров на таможенной территории, к непригодным для их дальнейшего коммерческого использования;

Помещение под таможенную процедуру наступает с момента простановки штампа «Выпуск разрешён».

В начале любой проверки, на основании сведений, имеющихся в коммерческих документах (контракт, инвойс, упаковочный лист, транспортная накладная и т.д.), необходимо чётко определить объект внешнеторговой сделки, классификационный код которого подлежит проверке.

Затем, сопоставляя идентификационные признаки товара, имеющиеся в коммерческих документах необходимо убедиться, что в ДТ был заявлен именно тот товар, который подлежал декларированию.

В зависимости от наличия дополнительных условий проведения проверки должны быть осуществлены мероприятия до начала самой проверки классификации.

На основании всех имеющихся сведений о товаре, в соответствии с основными правилами интерпретации проводится проверка заявленного классификационного кода ТН ВЭД.

studlib.info

ГЛАВА 2. КОНТРОЛЬ ДОСТОВЕРНОСТИ КЛАССИФИКАЦИИ В СООТВЕТСТВИИ С ТН ВЭД ТС ОТДЕЛЬНЫХ ВИДОВ ТОВАРОВ

2.1 Действия должностных лиц, осуществляющих классификацию товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности и контроль правильности определения классификационного кода.

Должностные лица таможенных органов классифицируют товары:

– в случае установления нарушения правил классификации товаров при их декларировании;

– по запросам, поданным в таможенный орган в соответствии со статьей 42 ТК России;

– по запросам органов законодательной, исполнительной, судебной власти, органов прокуратуры, нижестоящих таможенных органов;

– в иных случаях, предусмотренных правовыми актами Российской Федерации.

Форма и порядок принятия предварительного решения о классификации товара определяется нормативным правовым актом ФТС России. При контроле правильности определения классификационного кода ТН ВЭД при декларировании товаров и после выпуска товаров в соответствии с выбранным таможенным режимом должностные лица таможенных органов осуществляют:

– контроль достоверности и полноты сведений, заявленных в грузовой таможенной декларации (далее – ДТ) для целей идентификации товара, а также классификации товара в соответствии с ТН ВЭД ТС

– проверку соответствия и полноты описания товара в ДТ, установленным требованиям, в том числе описания его упаковки;

– проверку соответствия сведений о товаре, заявленном в ДТ и представленном для таможенного контроля, сведениям о товаре, поименованном и описанном в решении о классификации товара.

Контроль достоверности и полноты сведений, заявленных в ДТ для целей идентификации товара, а также контроль правильности определения классификационного кода в соответствии с ТН ВЭД ТС при таможенном оформлении товаров проводит уполномоченное должностное лицо таможенного поста. Проверка документов и сведений (далее – документальный контроль), заявленных ДТ для цели идентификации и классификации товара, осуществляется на основании сведений о товарах, указанных в ДТ и документах, приложенных к ней, акте таможенного досмотра (при наличии).[3]

При отсутствии информации, необходимой для контроля правильности классификации товара и его идентификации, уполномоченное должностное лицо таможенного поста направляет декларанту в соответствии с установленным порядком уведомление о том, какие именно сведения и документы должны быть представлены (например, описание товара, фотографии, рисунки, технологические схемы изготовления, оригиналы или заверенные в соответствии с установленным порядком копии заключений специалистов экспертных организаций, в которых приведены результаты исследования товара и т.п.). При выявлении нарушения правил классификации товаров при их декларировании уполномоченное должностное лицо таможенного поста принимает решение о классификации товара.

Решение о классификации товара заполняется с использованием компьютера и печатается на принтере. Подчистки, помарки и исправления в решении о классификации товара не допускаются. Решение о классификации товара подлежит регистрации в журнале регистрации и учета решений о классификации товаров таможенного поста Решение о классификации товара прилагается к ДТ и хранится вместе с ней. Копия решения о классификации товара может быть представлена декларанту по его запросу. Если обнаружены признаки, указывающие на то, что заявленный при декларировании код ТН ВЭД ТС может быть недостоверным, либо заявленные сведения о товаре не подтверждены должным образом, уполномоченное должностное лицо таможенного поста проводит дополнительную проверку заявленных сведений. При проведении дополнительной проверки заявленных сведений уполномоченное должностное лицо таможенного поста может запросить документы и сведения, необходимые для определения классификационного кода ТН ВЭД ТС, а также в случаях, предусмотренных статьей 378 ТК России, назначить экспертизу товаров. Запрос дополнительных документов и сведений, их проверка, направление проб и образцов товара и проведение экспертизы товара не препятствуют выпуску товара, в том числе с обеспечением уплаты таможенных платежей (пункт 3 статьи 153 ТК России), если иное не предусмотрено ТК России.

При принятии решения о направлении товара на экспертизу уполномоченное должностное лицо таможенного поста согласует в рабочем порядке со структурным подразделением таможни, наделенным в соответствии с положением о подразделении, должностными инструкциями и должностными регламентами полномочиями по осуществлению классификации товара в соответствии с ТН ВЭД ТС и контролю правильности определения классификационного кода ТН ВЭД ТС (далее – отдел таможни), перечень вопросов, которые необходимо поставить перед экспертом. Уполномоченное должностное лицо таможенного поста по результатам экспертизы принимает решение о подтверждении кода ТН ВЭД ТС либо решение о классификации товара.

Если на основании результатов экспертизы невозможно принять однозначное решение о классификации товара, копия ДТ с комплектом документов и копией заключения эксперта направляются в отдел таможни для принятия решения о классификации товара. Срок принятия решения не должен превышать 30 дней со дня получения отделом таможни документов. В случае необходимости проведения дополнительный проверки (дополнительной экспертизы) или получения пояснений эксперта срок принятия решения о классификации товара может быть продлен.

Уполномоченное должностное лицо таможенного поста в процессе таможенного контроля может проводить консультации с отделом таможни. При этом уполномоченное должностное лицо таможенного поста направляет в отдел таможни копии ДТ и документов к ней. Отдел таможни на основании представленных документов в сроки, предусмотренные для принятия решения о выпуске товара, готовит разъяснение о классификации товара, на основании которого уполномоченное лицо таможенного поста принимает решение.

Если при проведении документального контроля выявлены риски, содержащиеся в профиле риска (срочном профиле риска), то в зависимости от указанных в нем мер по минимизации рисков уполномоченное должностное лицо таможенного поста осуществляет их применение на уровне таможенного поста или передает в установленном порядке в таможню направление для принятия решения (решений) с комплектом документов. Если по результатам проведенного таможенного контроля уполномоченное должностное лицо таможенного поста подтверждает классификационный код ТН ВЭД ТC, заявленный декларантом в графе 33 ДТ, вносится запись “Корректировка кода (товар N)”, которая заверяется подписью с указанием фамилии и инициалов уполномоченного должностного лица таможенного поста, а также даты.

При выявлении в результате проведенного таможенного контроля неверной классификации товаров уполномоченное должностное лицо таможенного поста принимает решение о классификации товара. Если по результатам проведенного таможенного контроля отдел таможни подтверждает классификационный код ТН ВЭД ТС, заявленный декларантом в графе 33 ДТ, в Направление вносится запись: “Правильность классификации товара N в ДТ N подтверждаю”, которая заверяется подписью с указанием фамилии и инициалов уполномоченного должностного лица таможенного органа, а также даты. При выявлении неверной классификации товаров отделом таможни принимается решение о классификации товара в направление вносится запись: “В отношении товара N в ДТ N принято прилагаемое решение от N о классификации в подсубпозиции ТН ВЭД ТС”, которая заверяется подписью с указанием фамилии и инициалов уполномоченного должностного лица таможенного органа, а также даты. Направление с соответствующими отметками и оригиналом решения (решений) о классификации товара (в случае принятия), с представленными для проверки правильности определения классификационного кода ТН ВЭД ТС документами возвращаются в координирующее подразделение таможни.[4] Уполномоченное должностное лицо таможенного поста вносит запись “Правильность кода товара N подтверждена (Направление от N)” (при подтверждении заявленного кода ТН ВЭД ТС), либо “Корректировка кода (товар N ” (при принятии решения о классификации товара). Записи заверяются подписью с указанием фамилии и инициалов уполномоченного должностного лица таможенного поста, а также даты. Если в ходе рассмотрения направления с комплектом документов для принятия решения отделом таможни возникла необходимость истребовать у лица, подавшего ДТ, дополнительные документы и сведения, то уведомление о необходимости представления дополнительных документов и сведений, формируемое в порядке, установленном иным правовым актом ФТС России (далее – уведомление), заполняется уполномоченным должностным лицом структурного подразделения таможни и незамедлительно направляется по оперативным каналам связи (электронная почта, факс и т.д.) на таможенный пост. При этом уведомление о необходимости представления дополнительных документов или сведений должно быть мотивированным.

cyberpedia.su

Контроль достоверности заявленного кода, Таможенное дело

Пример готовой контрольной работы по предмету: Таможенное дело

Содержание

Введение 3

1. Имеет ли значение порядок применения ОПИ и почему? 4

2. Решить задачу 10

Заключение 13

Список использованной литературы 14

Выдержка из текста

Классификационный код товаров в соответствии с ТН ВЭД ТЕАЭС является одним из наиболее распространенных инструментов, используемых участниками внешнеэкономической деятельности для минимизации своих затрат и издержек.

Этот код, относимый к сведениям, подлежащим обязательному указанию в графе

3. декларации о товаре, имеет первостепенное значение, поскольку он определяет размер ввозной (вывозной) таможенной пошлины.

Список использованной литературы

1. Международная конвенция об упрощении и гармонизации таможенных процедур (подписана в Киото 18.05.1973 г.) (в ред. Протокола от 26.06.1999 г.) // СЗ РФ. 2011. №

32. Ст. 4810.

2. Решение Совета Евразийской экономической комиссии от 16.07.2012 г. № 54 (ред. от 31.01.2017) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза» (с изм. и доп., вступ.

в силу с 05.03.2017) // Информационно-поисковая система «КонсультантПлюс».

3. «Таможенный кодекс Таможенного союза» (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 г. № 17) (ред. от 08.05.2015 г.)//Собрание законодательства РФ. — № 50. — 2010. — Ст. 6615.

4. Федеральный закон от 27.11.2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» / Информационно-поисковая система «КонсультантПлюс».

5. Алексеева Н.Н. Товарная номенклатура внешнеэкономической деятельности: учебное пособие/ Алексеева Н.Н., Соловьева Л.П.— Владивосток: Владивостокский филиал Российской таможенной академии, 2012.— 120 c.

6. Андреева Е.И. Идентификация товаров в таможенных целях // Российский внешнеэкономический вестник. № 1. 2016. С. 112.

7. Бахтин Р.В. Товарная номенклатура внешнеэкономической деятельности: учебное пособие/ Бахтин Р.В.— Саратов: Вузовское образование, 2013.— 62 c.

8. Пташкина М.Г. Правила происхождения товаров в переговорах о Трансатлантическом торговом и инвестиционном партнерстве // Российский внешнеэкономический вестник. 2015. № 6. С. 72−83.

9. Тимошенко И.В. Таможенное право России: Курс лекций. 3е изд., переработанное и дополненное. М.: «Приоритет», 2003. с. 294

referatbooks.ru

Контроль достоверности заявленного кода товаров..

Варианты контрольных работ

по дисциплине «Контроль достоверности заявленного кода товаров»

Вариант № 1

Задание № 1. Охарактеризуйте нормативные и правовые акты (действующие на момент выполнения работы), содержащие требования к описанию отдельных категорий товаров в графе 31 декларации на товары. Приведите пример, указывающий на роль правильности описания товаров в таможенных целях.

Задание № 2. Составьте алгоритм подхода к классификации и обоснуйте свое решение, указав при этом используемые правила классификации. Товар: известь гидравлическая, представляет собой сухую не огнеупорную смесь на основе цемента, содержащая в своём составе карбонат кальция, диоксид кремния, а так же ПАВ в качестве пластификаторов.

Задание № 3. Составьте алгоритм подхода к классификации и обоснуйте свое решение, указав при этом используемые правила классификации

Товар: пакет, содержащий неотваренные спагетти, тертый сыр, баночку томатного соуса. Компоненты, предназначены для приготовления спагетти.

Вариант № 2

Задание № 1. Составьте схему-алгоритм действий о действиях должностных лиц, осуществляющих классификацию товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности и контроль правильности определения классификационного кода в соответствии с Товарной номенклатурой внешнеэкономической деятельности с помощью нормативных и правовых документов (действующих на момент выполнения работы).

Задание № 2. Составьте алгоритм подхода к классификации и обоснуйте свое решение, указав при этом используемые правила классификации. Товар: трубы бывшие в эксплуатации, заявленные по процедуре экспорта. Выводы экспертизы о целевом использовании труб в качестве трубопроводов не содержат ссылки на нормативную и техническую документацию, технологические регламенты, которые были исследованы экспертом. Однако, указано, что на внутренней поверхности проб имеется коррозия (в виде окалины), наличие повреждений толщины стенки выходит за предельно допустимые минимальные значения предусмотренные ГОСТ.

Задание № 3. Составьте алгоритм подхода к классификации и обоснуйте свое решение, указав при этом используемые правила классификации. Товар: препарат в виде жидкости, состоящей из гипохлорита натрия, хлорида натрия, гидрооксида натрия, аминооксида, лаурата натрия, ароматизатора, кремнезема, красителя и воды, расфасованный в упаковки для розничной продажи. Назначение: для чистки и дезинфекции туалетов, раковин и т.п.

Вариант № 3

Задание № 1. Опишите действия должностных лиц при обнаружении по результатам документального контроля признаков, указывающих на то, что заявленные сведения о товаре могут повлиять на размер подлежащих уплате таможенных пошлин.

Задание № 2. Составьте алгоритм подхода к классификации и обоснуйте свое решение, указав при этом используемы

filesclub.net