Сравнительная характеристика некоммерческих и коммерческих организаций – –

- Комментариев к записи Сравнительная характеристика некоммерческих и коммерческих организаций – – нет

- Советы абитуриенту

Коммерческие и некоммерческие организации

Энциклопедия МИП » Гражданское право » Юр. лица » Коммерческие и некоммерческие организацииПонятие, основные признаки и различия коммерческих и некоммерческих организаций.

Основной критерий, по которому происходит классификация юридических лиц в российском законодательстве, установлен в ст. 50 ГК, рассматривающей коммерческие и некоммерческие организации.

Обе группы являются полноценными участниками гражданского оборота. Однако между ними есть значительные различия, обусловливающие особое правовое положение каждой.

Понятие и основные признаки коммерческих организаций

Закон не содержит понятие коммерческой организации, приближенное к научному, но основные ее признаки сформулированы в ст. 48, 49 ГК, а также в ч. 1 и 2 ст. 50 ГК.

Признаки коммерческих организаций:

- Основные цели деятельности таких юридических лиц заключаются в извлечении прибыли. Это означает, что устав организации должен содержать соответствующее положение. На его наличие или отсутствие могут обращать внимание должностные лица в ходе регистрации. Его отсутствие служит основанием для отказа в ней.

- Коммерческие организации, как правило, обладают общей правоспособностью. Это означает, что такие юридические лица имеют правовые основания для занятия любыми видами незапрещенной деятельности. Исключение составляют муниципальные и государственные унитарные предприятия. Они могут осуществлять действия в рамках целей, для которых созданы. Законодательство, регулирующее положение участников рынка в различных сферах экономики, также может устанавливать ограничения. Примеры удастся найти в финансовой сфере. Организации, выполняющие функции банков или страховых компаний, не могут заниматься иной деятельностью.

- Обязательная государственная регистрация. Только после этого юридическое лицо становится участником гражданского оборота.

Понятие коммерческой организации

Характеристика коммерческих организаций по основным признакам позволяет сформулировать понятие данного юридического лица.

Под коммерческой организацией следует понимать юр.лицо, главной целью которого является извлечение прибыли, способное, как правило, осуществлять любую деятельность, не запрещенную правовыми нормами.

Понятие и основные признаки некоммерческих организаций

В указанных выше статьях ГК содержится характеристика коммерческих и некоммерческих организаций. Эта классификация позволяет отличать последние по ряду признаков.

- Главной отличительной чертой является цель учреждения некоммерческих организаций. Такая структура выполняет иные функции, нежели коммерческое юридическое лицо и они не связаны с извлечением прибыли. В качестве целей могут выступать гуманитарные, социальные, политические и другие устремления.

- Некоммерческие организации обладают ограниченной правоспособностью. Она определяется целями создания. При этом, возможны и предпринимательские функции, соответствующие этому требованию.

- Другим признаком является отсутствие возможности распределять прибыль между учредителями. Если таковая имеется, она служит дополнительной финансовой основой для достижения целей, для которых такая организация была создана.

- Особые организационно-правовые формы. Как и в случае с коммерческими юридическими лицами, существует закрытый перечень, в котором определены виды этих организаций.

- Для начала деятельности необходима государственная регистрация. В отдельных случаях она гораздо более сложная и предусматривает большее количество необходимых действий. Примером служит регистрация политических партий, осуществляемая в минюсте.

Понятие некоммерческой организации

Положения закона, характеризующие эти правовые субъекты, позволяют вывести наиболее полное понятие.

Под некоммерческими организациями следует понимать зарегистрированные в установленном порядке юридические лица определенных организационно-правовых форм, целями которых является достижение результатов в общественной, гуманитарной, политической и других сферах, не связанных с извлечением прибыли, способные выполнять функции в указанных рамках и не распределяющие полученные финансовые ресурсы между учредителями.

Как отличить коммерческую организацию от некоммерческой?

Такая классификация юридических лиц может быть проведена по их основным признакам.

Особенности коммерческих и некоммерческих организаций дают четкую картину отличий одного от другого.

Отличия удастся найти в тексте учредительного документа. Сравнение их начальных разделов поможет установить цели создания организаций. Разница будет заключаться в наличии или отсутствии извлечения прибыли в качестве основной из них.

Однако не каждому гражданину доступны документы организаций. В этом случае помогут виды организационно-правовых форм. Именно по их наименованию можно отнести организацию к коммерческим или некоммерческим.

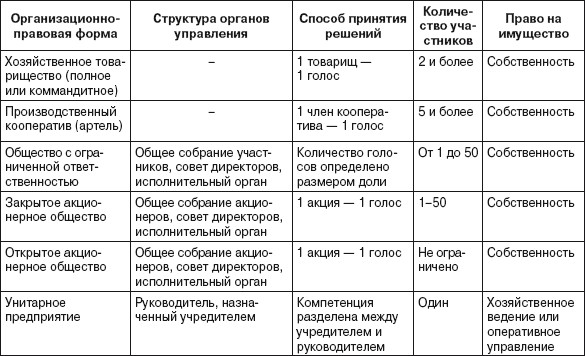

Формы коммерческих организаций

Перечень видов коммерческих организаций приведен в ч. 2 ст. 50 ГК. К ним относят:

- Хозяйственные общества. Это наиболее распространенная форма. Среди них встречаются акционерные общества, включая публичные и непубличные (ПАО и ЗАО, соответственно) и общества с ограниченной ответственностью.

- Производственные кооперативы. Их пик пришелся на перестроечные годы. Однако сегодня это редко встречающийся вид коммерческих организаций.

- Хозяйственные товарищества, встречающиеся еще реже производственных кооперативов.

- Хозяйственные партнерства.

- Муниципальные и государственные унитарные предприятия.

- Крестьянские (фермерские) хозяйства.

Формы некоммерческих организаций

Законодательство предусматривает большое количество форм таких юридических лиц (ч. 3 ст. 50 ГК). Поэтому проще действовать методом исключения.

К некоммерческим организациям следует относить все юридические лица, не относящиеся к коммерческим. На практике часто встречаются такие формы, как политические партии, фонды, общественные организации, потребительские кооперативы, ТСЖ, адвокатские палаты и образования.

Вопрос-ответ

Организационно прововые формы комерческих и некомерчесеих организации

„

Организационно правовые формы коммерческих и не коммерчесеих организации

“

Какадурды15.10.2018 12:55

Согласна с коллегой.

Дубровина Светлана Борисовна16.10.2018 09:00

Задать дополнительный вопросКакими нормативными актами предусмотрены организационно-правовые формы некоммерческой организации?

„

Какими нормативными актами предусмотрены организационно-правовые формы некоммерческой организации?

“

Ирина04.10.2018 13:15

Здравствуйте! Организационно-правовые формы некоммерческой организации регламентированы в главе 2 ФЗ “О некоммерческих организациях”.

Коханов Николай Игоревич

Ознакомьтесь с этим ФЗ.

Дубровина Светлана Борисовна05.10.2018 00:26

Задать дополнительный вопросВажно

„

Зачем разделяли коммерческую организацию от некоммерческой?

“

Ирина21.09.2018 10:21

Здравствуйте! Конкретизируйте вопрос.

Назарова Евгения Викторовна21.09.2018 18:20

Задать дополнительный вопросДа, мало информации.

Пастухов Сергей Станиславович22.09.2018 12:40

Задать дополнительный вопросadvokat-malov.ru

5.3. Сравнительная характеристика финансов организаций, осуществляющих коммерческую и некоммерческую деятельность

Финансы предприятий делятся на финансы коммерческих, некоммерческих организаций и финансы ПБОЮЛ. Основная цель организаций, функционирующих на коммерческой основе, – получение прибыли.

Некоммерческие организации своей целью имеют удовлетворение потребностей общества своей деятельностью. Такие организации не ставят основной своей целью получение прибыли и , соответственно, не распределяют ее между участниками. (исключение – потребительские кооперативы). Некоммерческие организации могут оказывать платные услуги и осуществлять предпринимательскую деятельность, могут выступать учредителчми коммерческих организаций и т.д., если эти виды деятельности способствуют достижению целей их создания.

Финансовые ресурсы коммерческой организации – денежные доходы, поступления и накопления, которые находятся в распоряжении субъекта хозяйствования и предназначены для выполнения финансовых обязательств и осуществления затрат на расширенное воспроизводство, социальное развитие и экономическое стимулирование работающих.

Финансовые ресурсы некоммерческой организации – это денежные доходы, поступления и накопления некоммерческой организации, котрые используются для осуществления уставной деятельности такой организации.

Основные источники финансовых ресурсов действующих организаций – выручка от реализации товаров и услуг, выручка от прочей реализации, внереализационные доходы – это собственные и приравненные к ним источники. Виды финансовых ресурсов – прибыль и амортизационне отчисления. Наряду с собственными источниками могут привлекаться замные средства – кредиты банков, займы, которые оформляются выпуском долговых ценных бумаг, бюджетные и налоговые кредиты, кредиторская задолженность, начисленная, но не выданная з/п. Привлеченные средства, приравненные к собственным – средства от дополнительного выпуска и размещения акций, паев при увеличении уставного капитала организации. Источниками финансовых ресурсов могут быть также бюджетные средства и средства ВБФ, а также страховые возмещения.

По источникам финансирования некоммерческие организации делятся на 3 группы:

1. Организации, которые финансируются из бюджета – оборона, правоохранительная деятельность и управление.

2. Организации, получающие бюджетное финансирование и имеющие право осуществлять предпринимательскую деятельность.

3. Организации, котрые действуют в основном на принципе самофинансирования и самоокупаемости – учреждения культуры, здравоохранекния, образования и т.д.

Некоммерческие оранизации могут пользоваться заемными ресурсами, а доходы от оказания платных услуг и доходы от предпринимательской деятельности должны быть ограничены.

Таким образом, главное отличие коммерческих и некоммерческих организаций в части формирования финансовых ресурсов, это то, что коммерческим организациям присущ принцип самофинансирования, т.е. большая часть источников финансовых ресурсов – доходы от предпринимательской деятельности, а основной источник финансовых ресурсов – прибыль. Большинство же некоммерческих организаций функционируют на принципе бюджетного финансирования, в то время как доходы от предпринимательской деятельности и оказания платных услуг ограничены.

Направления использования финансовых ресурсов коммерческих организаций:

Платежи в бюджет и ВБФ

Уплата % за пользование кредитами, займами и ссудами

Страховые платежи

Инвестирование собственных средств в капитальные затраты на расширение и техническое обновление производства

Финансирование НИОКР

Выплаты %, дивидендов и т.д.

Социальное развитие путем создания фондов материального поощрения

Инвестирование финансовых ресурсов в ценные бумаги и другие активы на финансовом рынке

Использование финансовых ресурсов на благотворительные цели

Финансовые ресурсы некоммерческих организаций используются для реализации основной цели их создания:

Расходы по эксплуатации помещений

Выплаты арендной платы, з/п

Платежи в бюджет и ВБФ

Таким образом, использование финансовых ресурсов коммерческих организаций более многообразно, чем коммерческих организаций. И коммерческие, и некоммерческие организации платят налоги, но коммерческие организации имеют ряд льгот.

Полученные доходы (прибыль) коммерческие организации распределяют между участниками. Для коммерческих организацй прибыль – главный финансовый показатель деятельности. Некоммерческие организации не распределяют прибыль между участниками, за исключением потребительских кооперативов. Имущество также не распределяется между членами, кроме некоммерческих артнерств.

Важным отличием коммерческих и некоммерческих организаций является то, что в коммерческих организациях создается амортизационный фонд как источник простого воспроизводства. Для некоммерческих организаций не предусмотрено начисление амортизации по ОФ. Исключение составляют лишь имущество, которое используется для предпринимательской деятельности, разрешенной для данной некоммерческой организации.

5.4. Финансовое планирование (теория+практика)

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации.

Основными целями этого процесса является установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Финансовый план следует рассматривать как одну из реальных форм проявления распределительного характера финансов организаций. Финансовый план организации выступает в виде балансовых форм, сгруппированных в них статей доходов и расходов, планируемых к получению и финансированию в предстоящем периоде. Степень детализации плана зависит от принятой в организации формы документов. Форма финансового плана вместе с методологией составления и методикой разработки показателей не тождественна одной из форм финансовой отчетности — бухгалтерскому балансу.

Финансовые планы подразделяются на долгосрочные, текущие и оперативные.

Объектами финансового планирования являются движение финансовых ресурсов; финансовые отношения, возникающие при формировании, распределении и использовании финансовых ресурсов; стоимостные пропорции, образуемые в результате распределения финансовых ресурсов.

Финансовое планирование в организации призвано решить следующие задачи:

выявление резервов увеличения доходов организации и способов их мобилизации;

эффективное использование финансовых ресурсов, определение наиболее рациональных направлений развития организации, обеспечивающих в планируемом периоде наибольшую прибыль;

увязка финансовых ресурсов с показателями производственного плана организации;

обеспечение оптимальных финансовых взаимоотношений с бюджетом, банками и другими финансовыми структурами.

studfiles.net

Отличие коммерческих организаций от некоммерческих

В ГК РФ все юридические лица делятся на коммерческие и некоммерческие предприятия. Согласно статистике, на одну единицу последних приходится семь единиц первых. В чем же заключается разница между ними – разберемся сегодня. Тема данной статьи: отличие коммерческих организаций от некоммерческих.

В чем сходство

Сначала рассмотрим, чем эти две организации схожи. Таких пунктов немного:

- Оба вида предприятия ведут свою деятельность в рыночной среде, следовательно, могут выступать в роли продавцов, покупателей, предоставлять или потреблять услуги.

- Каждое из предприятий должно зарабатывать финансы, управлять ими, а также тратить и заниматься инвестированием.

- Оба предприятия обязаны поступлениями перекрывать текущие расходы, осуществлять планирование на будущее и, как минимум, держаться на уровне без убытка.

- Для обеих организаций обязательно ведение бухучета.

Из всего этого можно сделать вывод, что коммерческое и некоммерческое предприятие работает по одному и тому же принципу. Однако существует целый ряд пунктов, по которым они очень сильно разнятся. Теперь давайте рассмотрим расхождения и узнаем, чем отличается коммерческая организация от некоммерческой.

В чем разница

- Направление деятельности. Основные отличия предприятий заключаются в направленности деятельности. Так, коммерческая организация создается с целью извлечь прибыль, а некоммерческая направлена на достижение целей иного, нематериального характера.

- Исходная цель предприятия. Коммерческая организация стремится к увеличению стоимости предприятия и повышению дохода собственников; компания некоммерческого характера выполняет работу, обозначенную в уставе, подразумевающую оказание услуг и иной деятельности без извлечения учредителями прибыли.

- Работа с прибылью. Вся вырученная прибыль в коммерческом предприятии распределяется между ее участниками либо направляется на его дальнейшее развитие. В некоммерческой компании понятие «прибыли» вообще отсутствует. Зато есть «целевые финансы», которые расходуются на конкретные дела и не распределяются между участниками.

- Услуги и товары. Коммерческие предприятия изготавливают товары и услуги индивидуальной направленности. Работа предприятий некоммерческого характера направлена на социальные нужды и предоставление общественных благ.

- Целевая аудитория. Для коммерческих организаций это конечный потребитель, для некоммерческой – клиенты и участники фирмы.

- Штат предприятия. В коммерческих предприятиях трудятся наемные работники, практиканты и люди по гражданско-правовым договорам. В компаниях некоммерческой направленности трудовая деятельность осуществляется не только упомянутыми выше людьми, но и волонтерами, добровольцами и самими участниками.

- Источники финансов. Коммерческие предприятия зарабатывают своей деятельностью и долевым участием в капиталах сторонних предприятий. Организации некоммерческой направленности получают денежные средства от фондов, государства, инвесторов, бизнеса (это относится к внешним поступлениям), а также от взносов своих членов, сдачи в аренду помещений, процентов по вкладам, операций на фондовом рынке и др. (это относится к внутренним поступлениям).

- Организационно-правовая форма. Согласно ст. 50 ГК РФ, коммерческие предприятия могут работать как ООО, АО, ПАО, производственный кооператив, МУП, коммандитные товарищества, ГУП или полное товарищество. Некоммерческие предприятия существуют в форме благотворительных и иных фондов, учреждений, различных религиозных объединений, потребительских кооперативов и прочих формах, разрешенных законом.

- Ограничения по правоспособности. Коммерческие предприятия отличаются универсальной или общей правоспособностью, они обладают гражданскими правами и исполняют обязанности, которые позволяют осуществлять любую деятельность, не противоречащую закону РФ. Ограниченная правоспособность свойственна некоммерческим предприятиям. Они обладают только теми правами и обязанностями, что прописаны в учредительной документации, напрямую соответствующей достижению поставленных целей.

- Орган, регистрирующий предприятие. Постановку на учет фирм коммерческой направленности производит налоговая инспекция, для некоммерческих предприятий существует Министерство юстиции.

Коммерческая организация создается с целью извлечь прибыль, а некоммерческая направлена на достижение целей иного, нематериального характера.

Мы упомянули основные различия между коммерческими и некоммерческими предприятиями, но на самом деле их больше. Многое зависит от конкретных видов НКО. Есть и узкая специфика, касающаяся ведения бухучета. У НКО он намного сложнее, и по этой причине их создателям почти никогда не удается обойтись без профессионального бухгалтера.

zhazhda.biz

Характеристика коммерческих и некоммерческих организаций

Производство Характеристика коммерческих и некоммерческих организацийпросмотров – 531

Некоммерческие организации

5.1. Потребительский кооператив

5.2. Общественные и религиозные организации (объединения)

5.3. Фонды

5.4. Учреждения

5.5. Ассоциации и союзы

В соответствии с ГК РФ юридическим лицом признается организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая им по своим обязательствам. Она может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Права и обязанности юридического лица должны соответствовать целям деятельности, предусмотренным в его учредительных документах. Отдельными видами деятельности, перечень которых определен ФЗ «О лицензировании отдельных видов деятельности», юридическое лицо может заниматься только на основании специального разрешения (лицензии).

По основным целям деятельности юридические лица делятся на:

Коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли, которая распределяется между его участниками.

Коммерческие организации создаются в форме хозяйственных товариществ, хозяйственных обществ, производственных кооперативов, государственных и муниципальных предприятий.

Некоммерческих организации – извлечение и распределение прибыли не является основной целью их деятельности. Οʜᴎ вправе осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Некоммерческие организации создаются в форме потребительских кооперативов, общественных и религиозных организаций и объединений, учреждений и всевозможных фондов.

Рисунок 1 – Организационно-правовые формы предприятий

Независимо от организационно-правовой формы все юридические лица осуществляют свою деятельность на основании учредительных документов. Это может быть устав, учредительный договор или и то и другое вместе. Учредительный договор заключается, а устав утверждается учредителями (участниками) юридического лица. Некоммерческие организации в предусмотренных законом случаях могут действовать на основании общего положения об организациях данного вида.

Читайте также

Некоммерческие организации 5.1. Потребительский кооператив 5.2. Общественные и религиозные организации (объединения) 5.3. Фонды 5.4. Учреждения 5.5. Ассоциации и союзыВ соответствии с ГК РФ юридическим лицом признается организация, имеющая в собственности,… [читать подробенее]

Некоммерческие организации 5.1. Потребительский кооператив 5.2. Общественные и религиозные организации (объединения) 5.3. Фонды 5.4. Учреждения 5.5. Ассоциации и союзыВ соответствии с ГК РФ юридическим лицом признается организация, имеющая в собственности,… [читать подробенее]

oplib.ru

правовые формы, характеристики, основные цели деятельности

Основное отличие коммерческих организаций от некоммерческих следующее: первые работают для прибыли, а вторые ставят перед собой определенные социальные цели. В некоммерческой организации прибыль должна идти в направлении цели, для которой она и была создана. Участники такой организации не имеют никаких законных прав на дивиденды, в отличие от коммерческой компании. Чтобы выяснить, чем отличается коммерческая организация от некоммерческой, следует сначала более детально ознакомиться с этими понятиями.

Определение коммерческой организации

Основная цель деятельности коммерческой организации состоит в получении прибыли от регулярных операций с целью максимизации денежных средств владельцев. Прибыль, полученная такими организациями, идет на развитие бизнеса или сохраняется в виде резервов, либо распределяется среди владельцев в качестве дивидендов.

Организации с коммерческими целями стремятся минимизировать расходы и максимизировать доходы для увеличения прибыли, роста и расширения бизнеса. Им необходимо вести бухгалтерские книги для целей налогообложения и аудита; налог взимается с прибыли бизнеса по фиксированной ставке.

Определение некоммерческой организации

Некоммерческая организация, как следует из названия, является юридической организацией, основной целью которой является максимизация общественного блага, а не прибыли. Согласно 7 ФЗ «О некоммерческих организациях», некоммерческая – та организация, основная цель которой заключается не в получении прибыли от основной деятельности и распределении ее между участниками. Такие организации основаны группой людей, которые собираются для достижения общей цели, то есть предоставления услуг членам общества.

К ним относятся: спортивные клубы, государственные больницы, религиозные учреждения, кооперативные общества и многие другие. Неприбыльные организации также получают прибыль, но прибыль, полученная ими, используется для продвижения цели организации. Они собирают средства из подписки, пожертвования, правительственного гранта, членского взноса, вступительного взноса, наследства, благотворительности и так далее.

Сходство между некоммерческими и коммерческими организациями

Как коммерческие, так и некоммерческие организации имеют цели и задачи, которые четко определены. Их продукты или услуги известны каждому.

Неприбыльная организация должна удовлетворять целям и потребностям заинтересованных сторон, точно так же как коммерческая.

Коммерческие и некоммерческие организации имеют ограниченные ресурсы, а также цели, которые должны быть покрыты за счет ограниченных средств.

И коммерческие, и некоммерческие организации создают такую систему управления, которая обеспечивает эффективную работу организации.

Чем отличается коммерческая организация от некоммерческой?

Один из главных мифов, касающихся некоммерческой организации, заключается в том, что она не получает прибыль от деловой активности. Некоммерческая организация так же получает прибыль от различных видов деятельности, как это делает коммерческая организация, но только способ обработки прибыли отличается.

Главное отличие коммерческой организации от некоммерческой – это цель работы. Коммерческая организация работает ради прибыли, в то время как цель некоммерческой, в первую очередь, служить обществу. В таблице ниже приведена комплексная характеристика коммерческих и некоммерческих организаций.

Основа для сравнения | Коммерческая организация | Некоммерческая организация |

Определение | Юридическое лицо, которое работает для получения прибыли для владельца, называется коммерческой организацией. | Некоммерческая организация является юридическим лицом, которое действует на благо общества в целом. |

Цель работы | Извлечение прибыли. | Социальные мотивы. |

Форма организации | Единоличная, партнерская или корпоративная собственность. | Потребительский кооператив, общественные и религиозные организации, фонды, учреждения. |

Менеджмент | Один или несколько владельцев. | Попечители, комитет или руководящий орган. |

Источник дохода | Продажа товаров и предоставление услуг. | Пожертвование, подписка, членский взнос и так далее. |

Основной капитал | Капитал, внесенный владельцами. | Средства от пожертвований, подписки, государственного гранта и так далее. |

Финансовая отчетность | Отчет о прибыли и убытках, баланс и отчет о движении денежных средств. | Бухгалтерский баланс, отчет о финансовых результатах и целевом использовании средств. |

Цели коммерческих организаций

Главное отличие коммерческой организации от некоммерческой – цель работы. У коммерческих организаций, как говорилось ранее, есть одна цель – получение прибыли и все, что с этим связано:

- Получения дохода владельцем или владельцами организации.

- Обеспечение стабильной и бесперебойной работы организации.

- Обеспечение стабильного развития организации.

- Завоевание рынка или его определенной части.

- Рост эффективности деятельности организации.

- Повышение производительности труда.

- Повышение качества предлагаемых товаров или услуг.

- Предотвращение сбоев в работе организации, и так далее.

Цели некоммерческих организаций

Некоммерческие организации существуют в основном для предоставления помощи или ресурсов целевой аудитории с определенной потребностью. Таким образом, к основным целям деятельности некоммерческой организации можно отнести:

- Стратегические. Стратегические цели некоммерческой организации сосредоточены на услугах, предоставляемых на целевом рынке. Обычно они включают определение потребностей соответствующего сообщества и разработку программ и проектов, направленных на удовлетворение этих потребностей.

- Финансовые. Некоммерческие организации должны генерировать достаточный доход для покрытия расходов и выплачивать налоги (обычно по упрощенной системе налогообложения). Финансовые цели включают в себя привлечение достаточного количества средств для финансирования мероприятий, включенных в стратегический план, а также на покрытие постоянных затрат, таких как аренда помещений, оплата персонала и коммунальных услуг. Основными задачами являются безубыточность и максимальный поток денежных средств.

- Оперативные. Оперативные цели некоммерческой организации связаны с управлением фондами и ресурсами для решения конкретных задач. Они включают завершение отдельных проектов и программ в короткие строки, поиск необходимых ресурсов и другие цели.

- Цели управления. Некоммерческие организации подчиняются строгим требованиям управления, главным образом потому, что обычно используют пожертвования или грантовые средства для выполнения своей работы. Цели управления включают в себя разработку разумной политики в таких областях, как закупка ресурсов, организация мероприятий, управление людскими ресурсами и волонтерами, а также управление активами и рисками.

- Цели партнерства. Партнерские отношения являются жизненно важными аспектами некоммерческого управления. Например, некоммерческая организация обычно не располагает достаточными деньгами для рекламы, поэтому партнерство с местной газетой может принести пользу обеим сторонам. Некоммерческая организация получает бесплатную рекламу, и газета получает признание в качестве сторонника работы организации.

Формы владения коммерческими организациями

Одно из основных отличий коммерческой организаций от некоммерческой – форма собственности. Физические и юридические лица могут владеть процентами или долями коммерческой компании. Доля владельца или процент собственности регистрируется в системе учета компании и может увеличиваться или уменьшаться с течением времени. Владельцы такого типа организаций имеют право извлекать выгоду из деятельности компании, получая дивиденды или акции, с возможностью продажи. Коммерческая организация может существовать в таких формах:

- Полное товарищество.

- Коммандитное товарищество.

- Общество с ограниченной ответственностью.

- Общество с дополнительной ответственностью.

- Дочерние и зависимые общества.

- Производственные кооперативы.

- Акционерное общество.

- Унитарные предприятия.

Формы владения некоммерческими организациями

Некоммерческая организация не принадлежит никому. Вы можете основать организацию или сидеть в совете директоров, но не являетесь владельцем какой-либо доли компании. Согласно 7 ФЗ «О некоммерческих организациях», существуют такие их формы:

- Общественные и религиозные организации (объединения).

- Фонды.

- Некоммерческие партнерства.

- Частные учреждения.

- Автономные некоммерческие организации.

- Ассоциации (союзы).

Капитализация и финансирование

Некоммерческая организация, которая часто классифицируется как благотворительная, может получать финансирование и капитализацию любым количеством способов, включая государственное пожертвование, государственные гранты и сбор средств. Для этого некоммерческая организация должна зарегистрироваться, чтобы иметь возможность юридически запрашивать пожертвования и сбор средств.

Коммерческая организация в основном работает за счет взносов акционеров. Акционеры коммерческого предприятия имеют акции на определенную сумму, цена которых может меняться в зависимости от эффективности работы предприятия. Такие компании распределяют прибыль в форме дивидендов между акционерами.

Различия между некоммерческой организацией и благотворительностью

Зарегистрированные благотворительные организации часто называются некоммерческими организациями. Как некоммерческие, так и благотворительные организации могут работать на некоммерческой основе. Но некоммерческие не должны действовать исключительно в благотворительных целях: они могут работать в интересах социального обеспечения, гражданского благополучия, спорта и так далее.

Признаки коммерческой и некоммерческой организации

Различия между ними четко определены:

- Коммерческая организация определяется как юридическая, которая работает с единственной целью – получения прибыли от предпринимательской деятельности. С другой стороны, некоммерческая организация существует с основной целью: принести пользу обществу в целом.

- Прибыльная организация, как следует из названия, работает для максимизации прибыли; некоммерческая работает для предоставления услуг, для повышения уровня благосостояния общества. В этом заключаются основные особенности коммерческой и некоммерческой организации.

- Некоммерческая организация управляется советом директоров, попечителей, комитетом или руководящими органами. Управление же коммерческой производится владельцем, группой владельцев или директоратом.

- Правовые формы коммерческой и некоммерческой организации следующие. Прибыльная организация может быть единоличной, партнерской или корпоративной собственностью; некоммерческая – общественной организацией, фондом, клубом и так далее.

- Основным источником дохода для некоммерческой организации является продажа товаров и услуг. Она получает значительную часть своих доходов от пожертвований, подписок, уплаты членских взносов, благотворительности и других источников.

- Когда дело доходит до начала деятельности предприятия, владельцы управляют суммой в виде начального капитала, внесенного ими всеми. В некоммерческой организации производится сбор средств для начала деятельности в виде вклада через дарение, наследство, подписку и прочее.

В статье были представлены основные отличия коммерческих и некоммерческих организаций.

fb.ru

Характеристика коммерческих и некоммерческих организаций

Производство Характеристика коммерческих и некоммерческих организацийпросмотров – 551

Некоммерческие организации

5.1. Потребительский кооператив

5.2. Общественные и религиозные организации (объединения)

5.3. Фонды

5.4. Учреждения

5.5. Ассоциации и союзы

В соответствии с ГК РФ юридическим лицом признается организация, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая им по своим обязательствам. Она может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Права и обязанности юридического лица должны соответствовать целям деятельности, предусмотренным в его учредительных документах. Отдельными видами деятельности, перечень которых определен ФЗ «О лицензировании отдельных видов деятельности», юридическое лицо может заниматься только на основании специального разрешения (лицензии).

По основным целям деятельности юридические лица делятся на:

Коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли, которая распределяется между его участниками.

Коммерческие организации создаются в форме хозяйственных товариществ, хозяйственных обществ, производственных кооперативов, государственных и муниципальных предприятий.

Некоммерческих организации – извлечение и распределение прибыли не является основной целью их деятельности. Οʜᴎ вправе осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Некоммерческие организации создаются в форме потребительских кооперативов, общественных и религиозных организаций и объединений, учреждений и всевозможных фондов.

Рисунок 1 – Организационно-правовые формы предприятий

Независимо от организационно-правовой формы все юридические лица осуществляют свою деятельность на основании учредительных документов. Это может быть устав, учредительный договор или и то и другое вместе. Учредительный договор заключается, а устав утверждается учредителями (участниками) юридического лица. Некоммерческие организации в предусмотренных законом случаях могут действовать на основании общего положения об организациях данного вида.

Читайте также

Некоммерческие организации 5.1. Потребительский кооператив 5.2. Общественные и религиозные организации (объединения) 5.3. Фонды 5.4. Учреждения 5.5. Ассоциации и союзыВ соответствии с ГК РФ юридическим лицом признается организация, имеющая в собственности,… [читать подробенее]

Некоммерческие организации 5.1. Потребительский кооператив 5.2. Общественные и религиозные организации (объединения) 5.3. Фонды 5.4. Учреждения 5.5. Ассоциации и союзыВ соответствии с ГК РФ юридическим лицом признается организация, имеющая в собственности,… [читать подробенее]

oplib.ru

КОММЕРЧЕСКИЕ ОРГАНИЗАЦИИ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА – Сейчас.ру

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

Н.И.

КОСЯКОВА

Косякова Наталия Ивановна

Специалист в области гражданского права.

Кандидат юридических наук, доцент.

Родилась 2 января 1941 г. в Москве. Окончила

ВЮЗИ в 1965 г. С 1965 г. – юрисконсульт МПО “Старт”,

с 1970 г. – аспирант ИГП АН СССР, с 1974 г. – мл.

науч. сотрудник сектора хозяйственного

права и проблем управления промышленностью

ИГП АН СССР, с 1979 г. – ст. науч. сотрудник ВНИИ

“Информэлектро”, с 1982 г. по настоящее время –

зав. кафедрой права Российского

государственного гуманитарного

университета.

Основные труды:

“Хозяйственный механизм производственных

объединений в электротехнической

промышленности (правовой механизм)”, 1985;

“Эффективность законодательства о

производственном объединении в

промышленности”, 1981; “Права и

ответственность”, 1986; “Контракты в

хозяйственной деятельности”, 1991.

Закон

РСФСР “О предприятиях и

предпринимательской деятельности”,

принятый в 1990 году, положил начало процессу

образования коммерческих организаций. С

принятием в 1995 году части первой

Гражданского кодекса Российской Федерации

(далее – ГК РФ) завершилось их

организационно – правовое оформление.

Согласно статье 50 ГК РФ к коммерческим

организациям относятся полные

товарищества, коммандитные товарищества

(товарищества на вере), общества с

ограниченной ответственностью, общества с

дополнительной ответственностью,

акционерные общества, производственные

кооперативы, государственные и

муниципальные унитарные предприятия.

При таком разнообразии форм на практике

трудно выбрать коммерческую организацию,

так как они имеют много общего в правовом

статусе и предоставляют почти равные

возможности для осуществления

предпринимательской деятельности.

В

последние годы приняты Федеральные законы

о правовом положении конкретных

коммерческих организаций: “Об акционерных

обществах”, “О производственных

кооперативах”, “Об обществах с ограниченной

ответственностью”. Первое чтение в

Государственной Думе прошел Федеральный

закон “О государственных и муниципальных

унитарных предприятиях”. Пока же статус

унитарных предприятий регулируется Указом

Президента Российской Федерации от 23 мая 1994

года “О реформе государственных

предприятий”, Постановлением Правительства

Российской Федерации от 12 августа 1994 года

“Об утверждении Типового устава казенного

завода (казенной фабрики, казенного

хозяйства)”, Постановлением Правительства

Российской Федерации от 6 октября 1994 года “О

порядке планирования и финансирования

деятельности казенных заводов (казенных

фабрик, казенных хозяйств”. Разработка

Закона о полном и коммандитном

товариществах пока не планируется.

Как

показывает анализ гражданского

законодательства и практики его

применения, правовой статус коммерческих

организаций урегулирован недостаточно,

есть пробелы и противоречия в действующих

нормах. Поэтому целесообразно дать их

сравнительную правовую характеристику.

В соответствии со статьей 50 ГК РФ все

юридические лица делятся на коммерческие и

некоммерческие организации. Данное деление

представляется не вполне удачным.

Ограничительный перечень коммерческих

организаций и неограниченность

организационно – правовых форм

некоммерческих организаций вызвали

дискуссию. Оправданным ограничение

организационно – правовых форм считает В.А.

Рахмилович, поскольку это является

необходимым условием устойчивости оборота

. Такое положение ориентирует на застой в

правовом регулировании .

——————————–

Рахмилович В.А. О

достижениях и просчетах нового ГК РФ. //

Государство и право. 1996. N 4. С. 117.

Лаптев В.В. Предпринимательское право:

понятие и субъекты. – М.: Юрист, 1996. С. 33.

Экономика страны бурно развивается,

возникают новые отношения между

хозяйственными обществами и

товариществами, производственными

кооперативами и другими организациями и

возможность формирования новых

организационно – правовых форм

коммерческих организаций отрицать нельзя.

К тому же не все перечисленные в статье 50 ГК

РФ коммерческие организации являются

таковыми. Поэтому, вероятно, можно пойти по

пути выработки отличительных признаков

коммерческой организации, как это сделано в

отношении юридических лиц.

Понятие

“юридическое лицо” уже давно сложилось и

четко закреплено в законе (ст. 48 ГК РФ).

Организационно – правовая форма

юридического лица – это совокупность

конкретных признаков, объективно

выделяющихся в системе общих признаков

юридического лица и существенно отличающих

данную группу юридических лиц от всех

остальных .

——————————–

Сергеев А.П., Толстой Ю.К. Гражданское право.

Т. 1. – М.: Проспект, 1997.

Основополагающие

признаки, характерные для коммерческой

организации:

– формирование имущества

членами организации;

– участие членов

организации в управлении ею;

–

экономическая самоответственность за

результаты деятельности организации.

К

этому можно добавить фирменное

наименование организации .

——————————–

Залесский В.В.

Создание и деятельность коммерческих

организаций. // Право и экономика. 1998. N 1.

Помимо названных ранее законов и

нормативных актов (указов, постановлений)

при анализе перечисленных признаков

коммерческих организаций учитывалось и

Постановление Пленума Верховного Суда

Российской Федерации и Высшего

Арбитражного Суда Российской Федерации от 2

апреля 1997 года “О некоторых вопросах

применения Федерального закона “Об

акционерных обществах”.

ФОРМИРОВАНИЕ

ИМУЩЕСТВА ЧЛЕНАМИ ОРГАНИЗАЦИИ

Имущество

коммерческой организации включает вклады

ее участников, а также произведенные и

приобретенные в процессе деятельности

денежные и материальные ценности, которые,

как правило, принадлежат организации на

праве собственности. Основу имущественной

обособленности этих организаций

составляет уставный капитал (складочный

капитал, паевой фонд и т.д.), определяющий

минимальный размер ее средств и являющийся

стартовым капиталом развития. Им

гарантируются возможные требования

кредиторов, определяются размеры долей

участников.

Полные товарищества

Специфика правового положения полного

товарищества предопределила формирование

складочного капитала без определения в

законодательстве его минимального размера,

обеспечивающего требования кредиторов.

Полные товарищества сами решают вопросы о

размере имущества, необходимого им для

осуществления предпринимательской

деятельности, и размерах вкладов. Участник

полного товарищества обязан внести не

менее половины своего вклада к моменту

регистрации товарищества, оставшуюся часть

вклада он должен внести в сроки,

установленные учредительным договором.

ГК РФ определил ответственность полного

товарищества за несвоевременное внесение

вклада: десять процентов годовых с

невнесенной части вклада и обязанность

возместить причиненные убытки

товариществу. Однако в законодательстве не

решен вопрос о последствиях для самого

товарищества неисполнения обязательств о

внесении вклада его участником. Вероятно,

товарищество в таком случае обязано

объявить об уменьшении складочного

капитала и зарегистрировать это в

соответствующем органе. Есть другой

неблагоприятный вариант –

самоликвидироваться.

Гражданское

законодательство содержит нормы о том, что

при уменьшении зарегистрированного

складочного капитала прибыль не

распределяется между его участниками до

восстановления его первоначального

размера. Однако в соответствующих статьях

ГК РФ о товариществах не указана

возможность увеличения складочного

капитала. Такое право должно принадлежать

товариществу при условии хорошего

финансового положения и полного

формирования первоначального складочного

капитала.

Коммандитные товарищества

При создании имущества коммандитного

товарищества выявляются определенные

особенности. Цель создания коммандитного

товарищества – в личном участии полных

товариществ в деятельности организации. Их

вклады могут быть незначительными. Особая

роль в формировании имущества принадлежит

вкладчикам – коммандитистам, размер вкладов

которых определяют полные товарищества с

учетом задач предпринимательской

деятельности. Коммандитисты не участвуют в

управлении товариществом. Однако они имеют

свои интересы “вхождения” в состав

коммандитного товарищества. Для них это

удобный способ вложения средств и

получения соответствующей прибыли без

непосредственного ведения дел

организации.

Имущество, созданное за

счет вкладов участников полного и

коммандитного товариществ, а также

приращенный капитал в результате

предпринимательской деятельности

принадлежит им на праве собственности.

Отсутствие специального нормативного акта

о полных и коммандитных товариществах,

регулирующего правовой режим их имущества,

в частности состав и порядок формирования

складочного капитала, ответственность за

нарушение обязательств по внесению

вкладов, о совокупном размере вкладов,

вносимых вкладчиками, гарантии прав полных

товариществ от банкротства, затрудняет

применение имеющихся в ГК РФ немногих норм

о товариществах. Это отталкивает

предпринимателей от данной организационно

– правовой формы, и поэтому полные и

коммандитные товарищества не нашли

должного распространения в России.

Принятие нормативного акта локального

регулирования предусмотрено статьями ГК РФ

о полных и коммандитных товариществах.

Таким актом является Устав товарищества.

Непосредственно сами участники данных

организаций, до того как будет принят

федеральный закон, могут решить вопросы,

связанные с нормальным функционированием

товарищества.

Общество с ограниченной

ответственностью

Федеральный закон “Об

обществах с ограниченной ответственностью”

не содержит норм о составе имущества

общества. Из анализа норм Закона можно

сделать вывод, что общество с ограниченной

ответственностью формируется за счет долей

его участников, предусмотренных уставом,

прибыли, полученной в результате

деятельности, в том числе от крупных сделок,

и иных законных источников. Размер

первоначального уставного капитала, как и в

ЗАО, равен стократной величине минимальной

оплаты труда в месяц на день регистрации

ООО.

Закон содержит много новелл по

сравнению с соответствующими статьями

Гражданского кодекса Российской Федерации.

Впервые участники ООО могут ограничить

максимальный размер доли конкретных

участников и соотношение долей в уставном

капитале. Пункт 3 статьи 14 указывает, что

такие ограничения не могут быть

установлены в отношении отдельных

участников общества. Остается неясным,

каких конкретно участников ООО имеет в виду

указанная императивная норма.

Впервые

установлен порядок привлечения к оценке

номинальной стоимости надежного вклада

независимого оценщика, если предполагаемая

сумма составляет более двухсот минимальных

размеров оплаты труда. При этом усилена

ответственность вносящего неденежный

вклад участника и независимого оценщика.

Оба солидарно несут субсидиарную

ответственность при недостаточности

имущества в течение трех лет с момента

государственной регистрации ООО или

внесения изменений в устав общества.

Учитывая, что ООО может испытывать

потребность в дополнительных средствах,

законодатель предусмотрел возможность

фиксации в уставе положения о внесении

участниками дополнительных вкладов. Однако

не определены условия и причины, при

которых возникает обязанность участников

внести дополнительные средства. Такая

необходимость может быть предусмотрена в

уставе.

Акционерные общества

В

отличие от хозяйственных товариществ

минимальные размеры уставного капитала

акционерных обществ четко определены

Федеральным законом “Об акционерных

обществах” (ст. 26), которые составляют для

ОАО не менее тысячекратной суммы

минимального размера оплаты труда, а для

ЗАО – не менее стократной суммы

минимального размера оплаты труда,

установленного на дату регистрации

общества. Тем самым, в отличие от

товариществ, акционеры заранее

ограничивают свою ответственность по

обязательствам общества только в пределах

внесенных ими вкладов. Личное имущество

акционеров не может в данном случае стать

объектом для удовлетворения требований

кредиторов, и последним приходится

рассчитывать лишь на уставный капитал

общества.

Как правило, при формировании

АО его учредители вносят минимальный

размер уставного капитала, опасаясь за

перспективу работы общества.

Законодательство предоставляет акционерам

возможность формировать окончательный

размер уставного капитала в рассрочку. При

регистрации АО любого типа следует

оплатить не менее пятидесяти процентов

уставного капитала. Оставшаяся часть

должна быть внесена в течение года с

момента регистрации. Таким образом, при

выборе типа акционерного общества

учредителям следует учесть наличие своих

возможностей в формировании

первоначальной финансовой базы.

Интересен опыт формирования уставного

(номинального) капитала корпораций США, где

за 10 – 15 лет произошли существенные

изменения в законодательном регулировании

этих корпораций. Стабильная ситуация в

экономике привела к тому, что возросла роль

корпораций, особенно крупных, в

экономической жизни страны. Так, с

принятием в 1980 году дополнения к Примерному

закону о предпринимательской корпорации (в

редакции 1969 г.) последним было разрешено не

определять при создании номинальный

капитал, на который корпорация была обязана

выпустить акции. Исчезла также обязанность

устанавливать фиксированную номинальную

цену на акцию, а также ответственность

корпорации за выпуск акций ниже

фиксированного минимума.

Производственные кооперативы

Федеральный закон “О производственных

кооперативах” четко определяет состав

имущества производственного кооператива

(далее – ПК). Оно включает паевые взносы

членов кооператива, прибыль от его

деятельности, имущество, переданное в дар

физическими и юридическими лицами, и иные

источники в соответствии с

законодательством. Основу имущественной

базы составляет паевой фонд кооператива.

Как и в хозяйственных товариществах,

установление минимального размера паевого

фонда отнесено к компетенции членов

данного ПК. Это обстоятельство можно

объяснить тем, что, как правило, такие

кооперативы небольшие по числу работающих

в нем членов и объемам работ. Члены ПК

непосредственно определяют возможную для

них минимальную сумму паевого фонда, размер

пая, вносимого каждым участником, и порядок

его внесения, ответственность за нарушение

обязательств по внесению указанных

взносов. Это должно найти отражение в

уставе ПК.

В отличие от иных

коммерческих организаций законодатель

представляет члену кооператива право

внести к моменту государственной

регистрации до десяти процентов паевого

взноса, предусмотрев внесение оставшейся

суммы в пределах года с момента регистрации

ПК.

В качестве паевого взноса в

соответствии со статьей 10 Закона могут

вноситься деньги, ценные бумаги и иное

имущество, в том числе имущественные права,

а также земля, являющаяся объектом

гражданско – правовых сделок в пределах,

установленных законом о земле и

ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ ТАМОЖЕННЫХ ОРГАНОВ »

Комментарии к законам »

www.lawmix.ru