Задачи с решением по планированию и прогнозированию – Макроэкономическое планирование и прогнозирование Методические указания к практическим занятиям и самостоятельной работе для студентов направления специальности 080105 Финансы и кредит Томск 2012 – Методические указания

- Комментариев к записи Задачи с решением по планированию и прогнозированию – Макроэкономическое планирование и прогнозирование Методические указания к практическим занятиям и самостоятельной работе для студентов направления специальности 080105 Финансы и кредит Томск 2012 – Методические указания нет

- Советы абитуриенту

ЦЕЛИ И ЗАДАЧИ ПРОГНОЗИРОВАНИЯ — Мегаобучалка

Главной целью прогнозирования является формирование основных предпосылок принятия управленческих решений. В данные предпосылки входит:

· анализ тенденций, причин и следствий изменений объекта управления

· определение альтернативных путей развития

· оценка процессов в объекте управления

· обоснование стратегии развития

· получение научно обоснованных вариантов тенденций развития показателей качества

· определение тенденций факторов, воздействующих на конъектуру рынка

В процессе такого явления, как прогнозирование решаются следующие задачи:

· установление целей развития

· определение самых рациональных путей достижение целей

· определение средств достижения

· рассмотрение всех возможных негативных и позитивных факторов, которые могут оказать влияние

· расчет всех необходимых ресурсов для достижения целей

· конкретизация перспектив бизнеса в виде количественных и качественных показателей

· определение наиболее эффективного распределения ресурсов

· оценка качества и адекватности

· разработка комплексных прогнозов для сложных объектов

· сравнение значений с другими методами

· построение прогноза экспертного типа (что будет, если…)

Ориентация планирования по срокам представляет собой деление планов по временным срокам. Планы делятся на:

1) Реактивное планирование (характеризуется возвратом к прошлым событиям, отрицает все достижения настоящего времени). Рассматривается в виде единицы или совокупности элементов, которые не имеют единой структуры, не соблюдается принцип гибкости и принцип участия.

Достоинством данного типа планирования является возврат к традициям, прошлому опыту.

2) Инактивное планирование (характеризуется ориентацией на настоящее время, в данном типе не нужно ориентироваться на прошлый опыт, а также не нужно стремиться к будущему).

Достоинством данного типа планирования является осторожность в действиях, а недостатками низкая способность реагировать на изменение и ограниченность творческого потенциала среди участвующих лиц.

3) Преактивное планирование (характеризуется ориентацией на будущее, главным принципом является участие, в полной мере реализует творческий потенциал участвующих лиц).

Данный тип планирования больше похож на идеальную модель нежели на практическую.

РЕКОМЕНДАЦИИ ПРИ РАЗРАБОТКЕ ПЛАНОВ И ПРОГНОЗОВ

Определенных правил при разработке планов и прогнозов не существует, но общие рекомендации можно выделить.

Для начала рассмотрим сравнительную таблицу понятий прогнозирования и планирования:

| Прогнозирование | Планирование |

| связано с объективным течением жизни; исходит из диалектического понимания жизни, при котором необходимость выделяется в ряде других случайностей | |

| характерно вероятностное наступление определённых событий | события являются целью деятельности |

| характерны альтернативные пути и сроки достижения тех или иных событий | характерно решение о системе мер, предусматривающих последовательность, порядок, сроки, средства достижения нужного события |

| характерна необязательность действий | характерна обязательность исполнения действий |

Таблица 1.

Если проанализировать представленные выше положения, то можно выделить определенный алгоритм действий для планирования и прогнозирования: постановка цели -> выбор путей и средств их достижения -> определение ресурсов решения задач, соответствующих заявленной цели. Прогнозированию присущи теоретически достижимые цели, а планированию – директивные. Что касается путей и средств достижения целей, то прогнозирование предусматривает пути и средства возможные, а планирование – детерминированные. Ресурсы, соответственно, в прогнозировании – вероятные, а в планировании – ограниченные.

Для того, чтобы план был эффективным, он должен основываться на прогнозе, это те понятия, из которых одно перетекает в другое. Прогноз нужно рассматривать как начальный этап написания плана, который позволяет развить эффективность, надежность и точность тех решений, которые принимает руководство.

Прогноз должен постоянно корректироваться с учетом изменения внешней среды, иначе без таких мер прогноз станет просто на просто не актуальным.

План следует рассматривать как одну из эффективных форм распределения финансов организации, иначе если план будет работать в убыток компании, в нем нет никакого смысла.

При планировании и прогнозировании нужно быть нацеленным на следующие принципы:

· научность в планировании

· оптимальность

· целевая направленность и интегрированность в общую систему

· системный характер

· финансовое соотношение сроков

· обеспечение ликвидности и устойчивости

· принцип сбалансированности рисков

· принцип учета потребностей рынка

· принцип предельной рентабельности\

· принцип координации всех действий

Для достижения эффективных результатов в планировании и прогнозировании следует пользоваться различными методами: балансовым (для того, чтобы установить связь между потребностями в ресурсах и источниками их покрытия), расчетно-аналитическим методом (чтобы наглядно был виден базисный уровень основных показателей плана), экономико-математический метод (для разработки экономических моделей), графоаналитическим методом и программно-целевым методом.

Если использовать все перечисленные рекомендации, то положительный результат гарантирован.

megaobuchalka.ru

Прогнозирование и планирование

Роль и место планирования

Одной из актуальных задач российской экономики на современном этапе развития является обеспечение устойчивого экономического роста отдельных предприятий, решающим фактором которого является повышение эффективности использования методов планирования путем установления целей и реализации долгосрочных проектов по развитию предприятия.

Планирование – это способ управления организацией, при котором четко выражены цели.

Механизм планирования должен соответствовать следующим требованиям:

- соблюдение уровня ответственности участников процесса;

- наличие показателя «прозрачности» установленных показателей;

- достоверность и реалистичность;

- финансовая обеспеченность;

- взаимное соответствие по срокам, ресурсам и ожидаемым результатам с бюджетной политикой;

- соответствие показателей целям;

- разграничение предметов ведения и полномочий.

Процесс планирования способствует повышению дисциплины, ответственности, предотвращает риски неправомерных действий со стороны персонала. Налаженный бюджетный процесс подразумевает детализацию статей баланса, других финансовых отчетов, перекрестную проверку данных многими пользователями. Поэтому план предприятия справедливо можно называть инструментом внутреннего контроля.

План вооружает руководство информацией для принятия управленческих решений. Как правило, внедрение бюджета сопровождается созданием управленческой отчетности в разрезе интересующих руководителя статей. С помощью этой отчетности выявляются источники дополнительных доходов и обстоятельства, требующие принятия мер по предотвращению непроизводительных расходов (потерь). Внедряя бюджетное планирование, руководитель организации стремится создать прозрачную структуру управления денежными средствами с делегированием полномочий нижестоящим звеньям, структуру, направленную на экономию ресурсов и повышение производительности труда.

Составление и реализация плана предприятия – это оперативная система управления организацией. Именно на основе планирования можно судить о достижении целей управления, получив желаемые результаты в запланированные сроки.

Прогнозирование как функция менеджмента

Прогнозирование – это еще одна специальная функция менеджмента, тесно связанная с планированием. Прогнозирование – это процесс предугадывания развития событий до их наступления.

Успешность прогнозирования зависит от таких условий, как:

- объем и качество информации о прогнозируемом процессе и объекте управления;

- правильность формулировки задачи прогнозирования и обоснованности выбора способа ее решения;

- наличие необходимых вычислительных средств и вычислительного аппарата в соответствии с выбранным методом.

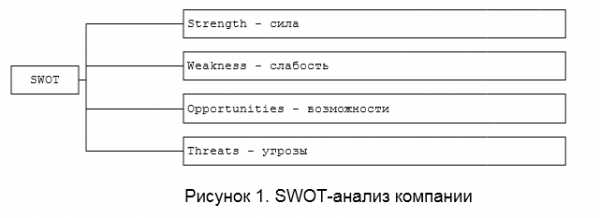

Современные технологии прогнозирования основаны на использовании различных математических методов: функционального анализа, теории рядов, теории экстраполяции и интерполяции, теории вероятности, математической статистики, теории случайных функций и случайных процессов, корреляционного анализа. Прогнозные оценки необходимы для того, чтобы правильно выбрать стратегические цели развития организации. Как правило, прежде чем сформулировать стратегические цели, менеджмент проводит анализ состояния своей компании и ее внешнего окружения. Такой анализ часто называют SWOT-анализом. SWOT – это англоязычная аббревиатура (первые буквы слов) (рис. 1):

Примечание. SWOT-анализ – это выявление сильных и слабых сторон организации, а также внешних угроз и возможностей, влияющих на ее деятельность.

Недостаточная глубина проработки системы планирования не менее вредна, чем чрезмерная детализация. Поэтому для разработки форм и составления конкретных бюджетов необходимо привлекать квалифицированных специалистов, тогда и результат не заставит себя долго ждать.

Механизм планирования и прогнозирования на современных предприятиях

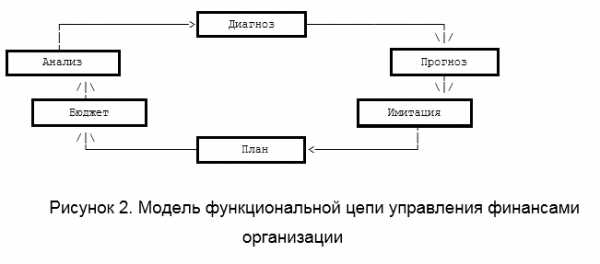

В практике управления экономическим субъектом желательно пользоваться широким спектром инструментов. Кроме того, современное планирование не может существовать отдельно от прогнозирования – систематически, непрерывно ведущихся исследований перспектив развития экономических, социальных и других явлений. Бюджетирование сохраняло свои позиции в условиях динамично развивающегося внутрифирменного планирования. Оно как раз представляет собой инструмент, в определенной степени формализующий процесс планирования.Как показывают статистические исследования, прогностическая функция менеджмента на практике оказывается гораздо слабее аналитической и диагностической. Однако для создания полноценного управленческого функционала необходима не только реализация диагностической функции, но и создание единого комплекса, включающего шесть основных составляющих: анализ, диагноз, прогноз (указанные выше), а также элементы, обеспечивающие собственно положительный экономический эффект от первых трех составляющих – имитация (моделирование), план, бюджет. Находясь с планированием и анализом в причинно-следственной связи, бюджетирование замыкает функциональную цепь, и образуется цикл управления финансами организации, конечно, достаточно упрощенная модель (см. рисунок 2). При наложении взаимодействия указанных элементов на временную ось получим спиралевидное движение, шаговым интервалом которого будет являться истекший плановый период.

По результатам проведенного исследования можно сделать следующие выводы:

- Планирование и прогнозирование как средство тактического планирования являются слишком важными процессами, чтобы рассматривать их независимо друг от друга.

- Модель планирования и прогнозирования соответствует современным запросам системы менеджмента и позволяет регулировать процесс формирования ключевых ценностей организации в условиях жесткой конкуренции и внешней нестабильности.

- Приемы прогнозирования изменялись и встраивались в обновляющиеся концепции экономического планирования.

spravochnick.ru

Цель и задачи прогнозирования в менеджменте

Понятие прогнозирования

Без непосредственного осуществления функции планирования, цель и задача прогнозирования заключается в том, что оно дает необходимый для планирования научный анализ факторов, которые оказывают воздействие на развитие предприятие.

Цель и задачи планирования отличаются от планирования, поскольку с помощью прогнозирования определяются самые общие показатели перспективного экономического развития, происходит выявление тенденций и альтернативных путей данного развития.

Цель и задачи прогнозирования в общем виде заключаются в выявлении положительных и отрицательных факторов, воздействующих на экономические процессы на протяжении прогнозируемого периода. Правильно поставленная цель и задачи прогнозирования позволяют планирующим лицам осуществить выбор наилучших альтернатив.

Особенности прогнозирования

Прогнозирование представляет собой процесс, который предшествует планированию. Цель и задачи прогнозирования определяют рекомендательный материал, но не решения, что главным образом отличает их от планирования. План в большинстве случаев содержит элементы решения, увязываясь с балансом и неся директивный характер. Планы имеют жестко установленные сроки, не зависимо от социального строя.

Прогнозирование является наиболее сложным видом деятельности в экономической системе, оно проявляется в качестве основного и завершающего этапа исследований, главные результаты которых товаропроизводители закладывают в дальнейшую программу своей деятельности. Существует стратегическое планирование, которое осуществляется на основе среднесрочных и долгосрочных прогнозов, и текущее планирование, осуществляемое на базе краткосрочных прогнозов.

Задачи прогнозирования

Цель и задачи прогнозирования заключаются в правильной постановке самой проблемы, которую необходимо решить в перспективе. Этот вывод исходит из важнейшего принципа системного анализа, который гласит, что поиск правильного ответа можно начинать лишь при наличии правильно поставленной задачи.

Можно выделить несколько главных задач прогнозирования:

- Определение возможных альтернативных вариантов решения проблем.

- Определение полного перечня позитивных и негативных факторов, оказывающих влияние на решения проблем в перспективе.

- Выдача всей вышеприведенной информации лицам, которые несут ответственность за принятие конкретных решений.

Цель и задачи прогнозирования не состоят в принятии каких-либо конкретных решений и действий устранения проблем. Основная задача прогноза носит чисто информационный характер и с определенной долей условности формулируется так: прогнозы должны давать ответы на вопросы, что может быть и при наличии каких условий.

Цель и задачи прогнозирования

Главная цель прогнозирования заключается в формировании основных предпосылок принятия управленческих решений. Среди таких предпосылок можно назвать процесс анализа тенденций, причин и следствий изменений объектов управления, выявление альтернативных путей развития, оценивание процессов в объектах управления, основание стратегии развития, получение научно-обоснованных вариантов тенденций развития качества, выявление тенденций факторов, которые оказывают воздействие на рыночную конъюнктуру.

В процессе прогнозирования происходит решение нескольких задач, основными из которых являются постановка целей развития и поиск рациональных путей достижения цели, определение средств достижения целей, определение совокупности положительных и отрицательных факторов, расчет потребности в необходимых ресурсах для достижения целей, конкретизация перспектив бизнеса через количественные и качественные показатели.

Цель и задачи прогнозирования также заключаются в определении оптимального распределения ресурсов, оценке качества и адекватности, выработке комплексных прогнозов, сравнении показателей с другими методами, построении прогноза по экспертному типу (что будет, если…).

Примеры решения задач

ru.solverbook.com

Задачи налогового планирования

Задачи налогового планирования

В современной экономической литературе система налогового планирования трактуется как единство двух подсистем: собственно подсистемы государственного налогового планирования, цель которого формирование доходной части бюджетов, и подсистемы налогового планирования хозяйствующих субъектов в качестве элемента финансового менеджмента.

Особое место в налоговом процессе принадлежит налоговому планированию.

Налоговое планирование можно рассматривать с двух сторон: с первой точки зрения оно выступает в качестве объекта научных исследований, и для российской финансовой науки является относительно новым направлением, с другой точки зрения налоговое планирование это сфера практической деятельности.

В Российской Федерации система налогового планирования только развивается. Уделяется недостаточное внимание теоретико-методологическим аспектам налогового планирования. В налоговом кодексе РФ не содержится определения «налоговое планирование», также налоговый кодекс не закрепляет права плательщика налогов на налоговое планирование.

Экономист Т. Юткина в своих исследованиях ввела в научный оборот понятия государственного налогового менеджмента и как его составной части – «налоговое планирование». На необходимость и своевременность выделения проблематики, связанной с планированием процесса налогообложения в самостоятельное направление, а также формирования методологических и методических основ этого процесса в виде единой целостной системы указывали различные авторы. Г. Карбушев, В. Зимин отмечали, что налоговым планированием следует считать «…способы выбора оптимального сочетания правовых форм отношений и возможных вариантов их интерпретации в рамках действующего налогового законодательства, а также способы более точного прогнозирования сумм поступлений, полученных от конкретных налогоплательщиков, от налогоплательщиков в разрезе конкретных видов налогов и поступления налоговых платежей вообще по всем статьям бюджета». В данном определении происходит смещение понятий «прогнозирование» и «налоговое планирование». Кроме того, оно не раскрывает основной цели налогового планирования в условиях проводимой финансово-экономической политики современного государства. Существуют и другие определения налогового планирования, которые с разных сторон раскрывает его экономическое содержание и сущность. Составляющие налогового планирования рассматривались ранее.

Авторы, исследующие проблемы налогового планирования, при определении понятия упускают его сущность. Б.А. Рогозин под налоговым планированием понимает такое формирование бухгалтерского учета, хозяйственной деятельности и финансовых результатов, которое позволяет достичь минимальных выплат налогов и иных аналогичных платежей. Эти определения объединяет общее: налоговое планирование в них жестко связано с минимизацией налоговых платежей. Это объясняется тем, что организацию интересует результативность, которая может появляться, например, в изменении сроков уплаты налогов при сохранении общей величины налоговых платежей.

Обобщая вышесказанное, следует, что налоговое планирование можно определить как составляющую налогового менеджмента, являющуюся неким процессом организации оптимальной системы налогообложения, при которой достигается минимизация налоговых платежей при максимизации эффективности деятельности предприятия за счет альтернативных способов налогового управления.

При рассмотрении сущности и содержания налогового планирования на уровне субъекта хозяйствования важно помнить, что налоговое планирование это неотъемлемая часть корпоративного (внутрифирменного) планирования.

Для достижения указанной цели налоговое планирование решает следующие задачи:

1. Определение хозяйственной деятельности, которая соответствует целям и требованиям собственников;

2. Выбор места и территории, на которой будет происходить ведение бизнеса, с учетом действующей на данной территории налоговой системы;

3. Выбор организационно-правовой формы хозяйствующего субъекта;

4. Выбор системы налогообложения;

5. Построение организационной структуры бизнеса;

6. Определение вида гражданско-правового договора;

Налоговому планированию присущи все черты характерные общеэкономическому планированию.

Говоря о понятии налогового планирования, необходимо разделять его на государственное, целью которого является максимизация налоговых платежей для увеличения бюджетных доходов, и на налоговое планирование хозяйствующего субъекта, предусматривающие ровно противоположные цели с выгодой для собственников бизнеса. Под сущностью налогового планирования следует понимать признание права налогоплательщика использовать все допустимые средства для оптимизации налоговых платежей. Наиболее значимыми из классификаций налогового планирования являются: налоговое планирование оперативное, тактическое и стратегическое, осуществляемое на макро- и микро-уровнях.

Литература:

1. Карбушев Г.И., Зимин В.М. Налоговые методы стимулирования производственных инвестиций (зарубежный опыт) // Вопросы экономики, № 8 1994, с.95-101.

2. Одинцова Е.В. Система сбалансированных показателей как базис повышения стоимости компании, режим доступа: https://www.goodstudents.ru/assortiment-analysis/1398-ssp.html (дата обращения 17.08.2014).

3. Рогозин, Б.А. Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения) [Текст] : / Б.А. Рогозин, 7-е изд., в 3-х тт. – М.: 1997 г. – 197 с.

4. Юткина Т. Ф. Налоги и налогообложение: ИНФРА-М, 2001

www.goodstudents.ru

| | Задачи с решением – Планирование на предприятии скачать (115.5 kb.) Доступные файлы (1):1.docРеклама MarketGid:

Скачать файл (115.5 kb.) |

gendocs.ru